1、存儲芯片價值量太大,是全球半導體的主戰場,也是全球半導體超級周期的主抓手,直接影響到產業安全和信息安全,國家高度重視。2月27號和三星進行約談,而以往此類調查反壟斷調查取證等時間周期都偏長,需要進一步觀察。

2、存儲芯片產業趨勢不改,受益于硅片剪刀差+第四次硅含量提升的全球超級周期存儲芯片為主抓手,上游硅片剪刀差導致產能擴產受限,下游數據量大幅提升,需求釋放,并且制程尤其是DRAM遇到瓶頸,摩爾定律放緩最明顯,由2x系列往1x系列切入難度大。

3、此次調查我們認為一是下游應用廠商的反饋,更重要是保護、發展我國存儲芯片廠商,而我們三家存儲芯片廠按規劃都將在2018年底或2019年突破,合肥長鑫(兆易創新)預期將即將進入聯調階段,長江存儲設備陸續到廠,進入戰略關鍵期,積極看好國內存儲芯片公司突圍。

戰略時間窗口期和產業技術窗口期是目前談判以及其他動作最重要考慮因素,核心技術只會加大力度推進,以利益換戰略時間!韓國模式是領導最重要戰略參考模式,也是我們一直推崇的模式,以存儲芯片、制造帶動產業發展,進而推動數字芯片、設備、制造國產化成功經驗值得學習。

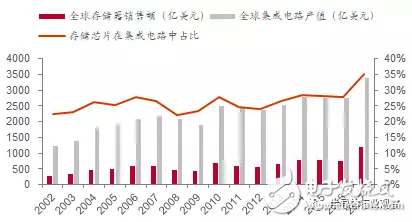

1、存儲芯片價值量太大,是全球半導體的主戰場,也是全球半導體超級周期的主抓手,直接影響到產業安全和信息安全,國家高度重視。2017年,全球半導體銷售4200億美金,存儲芯片達到1200億美金,其中DRAM720億美金;而中國進口2600億美金集成電路,存儲芯片接近800億美金;存儲芯片廠商經歷過產業的風風雨雨已經形成三家壟斷的競爭格局,DARM三星、海力士、美光占據95%以上份額,而nand 三星、海力士、美光、西部數據、東芝占據全球93%以上市場份額,中國國內存儲芯片只有兆易創新在nor flash具備10%左右市場份額,關鍵領域DRAM、NAND國內目前為0,三大存儲芯片廠被寄予厚望,合肥長鑫、福建晉華投入DRAM、而長江存儲投入3D NAND。

2、存儲芯片大周期趨勢不會變,特別是DRAM供需緊張情況將持續。受全球硅片剪刀差+第四次硅含量提升,全球半導體超級周期即以存儲芯片為主抓手。上游受硅片剪刀差影響,產能釋放受限;下游數據量大幅提升,需求釋放,并且制程尤其是DRAM遇到瓶頸,摩爾定律放緩最明顯,由2x系列往1x系列切入難度大。

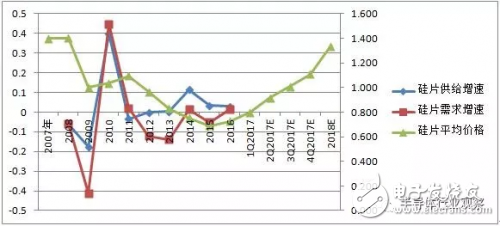

硅片剪刀差越拉越大,從2016年Q4形成的硅片剪刀差是這輪半導體的核心因素,全球硅片供給為510萬片左右,受受益存儲芯片、高性能運算邏輯芯片、基帶芯片需求持續提升,數據量的集中爆發,以及第四次硅含量提升行業,汽車電子、物聯網、工業、5G、人工智能等新興領域逐步爆發,目前需求突破550萬片。存儲芯片是主抓手:存儲芯片對于12寸硅片需求尤其大,DRAM+NAND需求占比接近一半。根據DRAM EXCHANGE的預測,17Q4 DRAM硅片月度需求約為110萬片/月、NAND對應約為150萬片/月,占比超過50%。

圖表:中泰電子17年3月對硅片價格趨勢判斷-“硅片剪刀差”

全球DRAM供給增速放緩

需求大幅提升:

從市場來看:

PC互聯網時代每年產生2500億GB數據,存儲市場規模達380億美元

移動時代每年產生7萬億GB數據,存儲市場規模達620億美元

數據經濟時代,2017年產生了22萬億GB數據,存儲市場規模達1280億美元。

預計2021年,每年將產生62萬億GB數據,存儲市場規模進一步提升

京公網安備 11010502049343號

京公網安備 11010502049343號