如果說 2017 年有什么遺憾的話,那就是內存漲得比房價還快,工資卻沒漲多少;房子沒買成,很快連雞也吃不起了。

這可不是在開玩笑。那個以「大吉大利,今晚吃雞」風靡全球的游戲《絕地求生:大逃亡》(Play Battle Grounds),官方推薦配置需要 8GB 內存,目前一條三星 8GB DDR4 內存京東報價為 699 元;如果要開最高特效玩頂級畫面,那 32GB 內存必不可少,光內存就得花上 3000 大洋——而在半年前,一條 8GB 內存僅需 399 元,短短六個月,就翻了一番。

為什么內存漲得那么快,背后又有什么秘密?

(近半年來的內存走勢,圖片來源:慢慢買)

市場因素:安迪-比爾定律

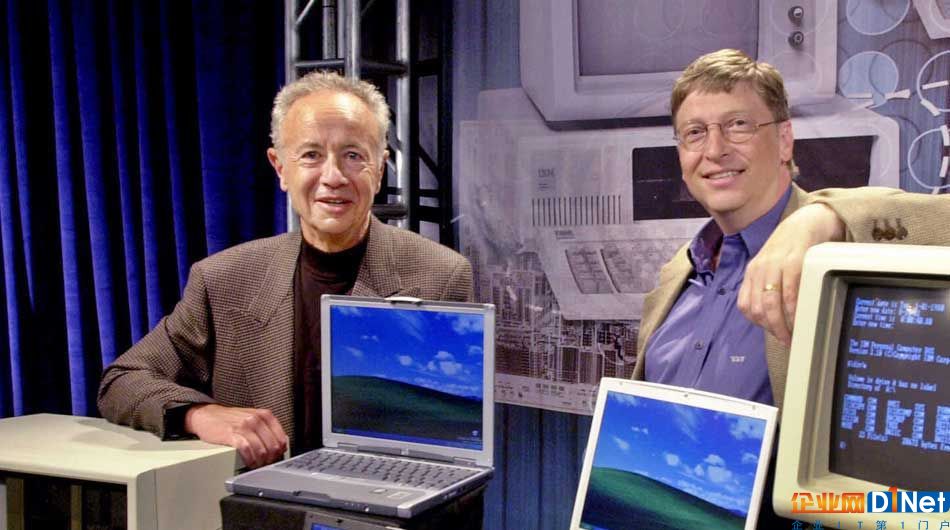

20 世紀 90 年代,在英特爾 CEO 安迪·格魯夫(Andy Grove)與微軟 CEO 比爾·蓋茨(Bill Gates)的領導下,兩家公司成立了「Wintel 聯盟」,英特爾為微軟提供性能強大的處理器,而微軟則不斷升級 Windows 系統來榨干處理器的性能。當時流行的說法是:

What Andy gives,Bill takes away.

這就是著名的「安迪-比爾定律」。

(安迪·格魯夫與比爾·蓋茨,圖片來源:LinkedIn)

直到今天,這條定律仍在積極發揮作用:為什么一升級到最新系統,前兩年的老 iPhone 就卡到不行?因為新的 iOS 系統需要更強勁的性能支持,而舊款 iPhone 的配置已經完全不夠用了。所以,每隔一兩年,你就會冒出換新手機、新電腦的念頭。

幾十年來,「安迪-比爾定律」一直在推動 PC、手機市場的繁榮。

可這跟內存又有什么關系呢?

所謂內存,其實是「存儲器」(Memory)的一種,這是利用半導體技術制成的存儲數據的電子設備,根據性質不同,主要分為兩大類:

易失性存儲器(RAM),即內存

非易失性存儲器(ROM),即硬盤(包括機械硬盤、固態硬盤、閃存等)

而目前漲價比較猛的內存主要是指動態隨機存取存儲器(Dynamic Random Access Memory,簡稱 DRAM),屬于易失性存儲器;此外,固態硬盤(Solid State Drive,簡稱 SSD)和 NAND 閃存還是手機、電腦成本的大頭,屬于非易失性存儲器。

(內存,圖片來源:Digit Trends)

DRAM 主要用于電腦、手機當中,是與 CPU 直接進行數據交互的存儲器,具備讀取速度快、隨時可讀寫等特性,經常作為處理系統或程序的臨時數據存儲媒介。因此,相同條件下,兩部其他硬件配置幾乎一致的手機或電腦,DRAM 越大,運行速度也就越快。

隨著系統和軟件的進步,手機、電腦等設備對內存的需求也就越大。

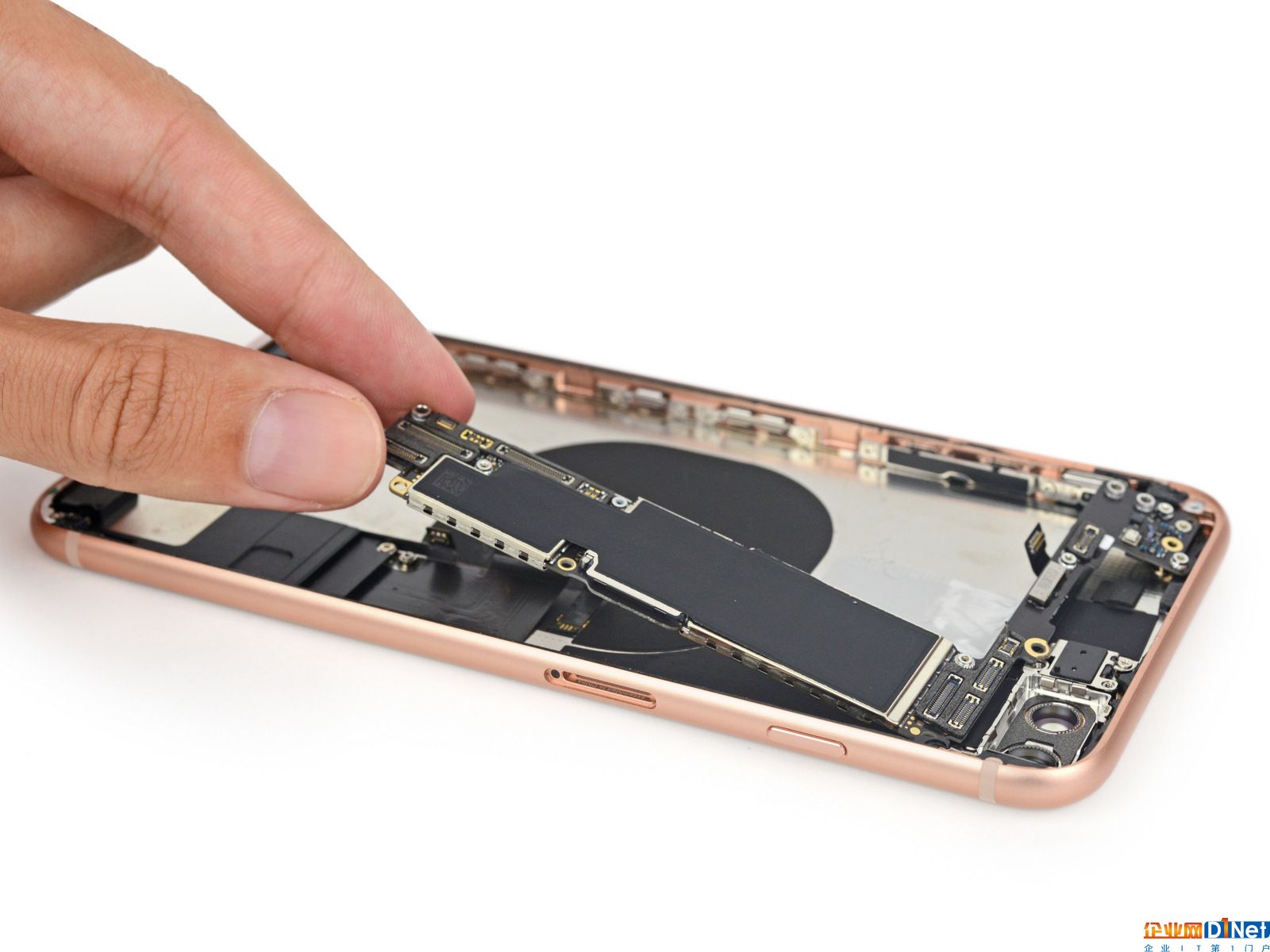

2017 年主流的 Android 旗艦,基本都用上了 4GB RAM,部分國產手機甚至配備了 8GB RAM;而 iPhone 8 和 iPhone X 也都搭載了 3GB RAM——而在 2007 年 iPhone 剛發布時,內存僅僅只有 128MB。

除了手機之外,云服務、人工智能、VR / AR、區塊鏈等技術的興起,也對計算機的性能提出了更高的要求,這也就變相拉動了對內存的需求。

市場需求的激增,是內存漲價的原因之一。

(iPhone 8 拆解圖,圖片來源:iFixit)

行業競爭:美韓爭霸,壟斷全球

內存漲價的另外一大原因,與行業現況息息相關。

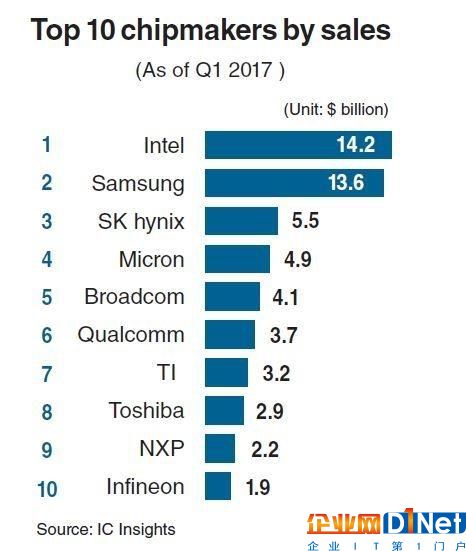

根據 IC Insights 在 2016 年推出的調查報告,目前全世界的前 10 大半導體廠商中,從事內存和閃存芯片的設計與制造的,主要有 5 家:

三星電子

SK 海力士

英特爾

鎂光科技

東芝半導體

這 5 家公司,基本上可以分為韓國與美國兩大陣營。三星、SK 海力士均是韓國廠商,而英特爾、鎂光科技則是美國廠商。此外,東芝半導體雖然是日廠,但目前已經被貝恩資本領銜的財團拿下,其背后是蘋果、戴爾、SK 海力士等公司,基本上也都是美國和韓國的玩家。

韓國和美國,幾乎已經壟斷了全球的存儲器市場。

(2017 年 Q1 各大半導體廠商營收排名,圖片來源:IC Insights)

三星是全球最大的 DRAM、NAND 閃存、SSD 固態硬盤制造商。這些業務在 2017 年都取得了突飛猛進地增長。根據 IC Insight 的報告,今年 NAND 閃存市場增長了 44%,而 DRAM 市場則增長74%——而三星在 DRAM、NAND 領域的市場占有率分別高達 47.5%、36.9%。

這也是為什么在 Galaxy Note 7 燃損事件之后,三星還能迅速恢復元氣。因為 Note7 燒掉的那些錢,早就通過半導體業務賺回來了。

三星 2017 第二季度的財報顯示,該季度三星半導體營收為 17.58 萬億韓元(約合 157.99 億美元),營業利潤為 8.03 萬億韓元(約合 72.16 億美元),已經快趕上蘋果 2017 Q3 季度的利潤(87.17 億美金)。

其實,三星成為存儲器行業的霸主,也就是近 10 年的事情,在此之前,存儲器行業屬于美國和日本。

20 世紀 70 年代,存儲器行業主要是美國企業主導,IBM、德州儀器和英特爾是最大的玩家。可到了 80 年代,日本電子產業崛起,日系的東芝、NEC(日本電氣)、日立等廠商憑借強大的技術優勢超過美國,東芝和 NEC 一度是世界上最大的半導體廠商。

1999 年,日立、NEC 兩大日企的半導體部門合并為爾必達內存公司,之后又合并了三菱電機的內存制造部門。此時的日本半導體如日中天,沒人想到日本存儲器行業會在十年后快速萎縮。

(爾必達芯片,圖片來源:iDB)

2008 年,全球金融危機爆發,日本是重災區。當時存儲器產量過剩,整個行業陷入疲軟期,內存條價格一度跌倒了成本價以下,美國鎂光、日本爾必達等公司都陷入赤字。

2009 年,爾必達陷入困境,日本政府再次伸出援手,注入了 300 億日元的公共資金,并提供了政府擔保的 1000 億日元的銀行融資。然而,盡管有政府注資和政策扶持,但由于支援力度有限,爾必達的經營始終沒有明顯起色——此時,在韓國政府的全力資助下,三星、現代以及海力士等公司卻逃過一劫,迅速崛起。

2012 年 1 月,三星電子已經占據了內存市場 41% 的份額,而爾必達的市場份額只有 13.5%。沒過多久,爾必達就提交了破產保護的請求,當時爾必達的負債總額已經高達 4810 億日元,是日本制造業歷史上負債最多的企業。

2012 年 5 月份,鎂光科技以 20 億美元的價格收購了爾必達,改名為鎂光存儲器日本。

(鎂光科技公司,圖片來源:micron)

東芝半導體的衰落,則與 2015 年爆發的「東芝會計丑聞」有關。受 2008 年金融危機的影響,東芝集團營利能力疲軟,為了達到利潤目標,東芝高層不惜在賬面上造假。2015 年,東芝公司被曝出在過去 7 年內共虛報了 12 億美元的營收,直接導致東芝集團重組。

無可奈何之下,東芝只好逐個剝離自家最賺錢的業務,包括醫療器械業務、白色家電業務、半導體業務等等。如果東芝半導體業務部門被貝恩資本領銜的財團收購,那么在未來很可能在日本獨立上市,可背后的股東不是美國人,就是韓國人。

(因丑聞道歉的東芝領導層,圖片來源:NYT)

在供不應求的當下,無論是美方還是韓方,都不愿意打價格戰,各方達成了一種微妙的平衡。

市場調研機構 DRAMeXchange 的研究員吳雅婷指出,目前市場受惠于平均銷售單價的上揚與新制程的持續轉進,各大廠商直到 2017 年底都沒有大量擴產的計劃,而第三季度隨著各大手機廠商的旗艦產品陸續出貨,內存價格將會繼續上漲。

如何選購筆記本內存條?搜索微信公眾號愛范兒(微信號:ifanr), 后臺回復「內存條」,獲取攻略。

2018 年,內存還會接著漲嗎?

盡管靠著存儲器業務,三星、鎂光、海力士等公司賺得盆滿缽滿,但并不意味著就高枕無憂。

存儲器是一個周期性極強的產業,容易受到市場供需情況的影響,缺乏用戶粘性。如果不做好萬全的準備,很可能一下子就被后來者顛覆——目前,中國正在大力發展存儲器業務,雖然與巨頭相比仍有差距,但由于有國家政策上的支持,紫光、長鑫、晉華等入局者,個個斗志昂揚、糧草充足。

因此,無論是三星、SK 海力士,還是英特爾、鎂光,都在積極尋求技術上的突破。

(海力士存儲器工廠,圖片來源:iTers News)

內存方面,海力士、鎂光還在尋求制程上的突破,準備從 25nm 躍進到 20nm 以內。為此,鎂光和海力士分別在臺灣和中國大陸設立新廠,并加大投資。

而三星、英特爾等技術更為領先的玩家,則在研究替代 DRAM 的新型內存:

MRAM,磁阻式隨機存取內存(Magnetoresistive Random Access Memory),主要玩家是三星和臺積電,這種內存使用壽命更長,芯片面積更小,反應速度更快,因此被業內視為最有可能取代 DRAM 的技術

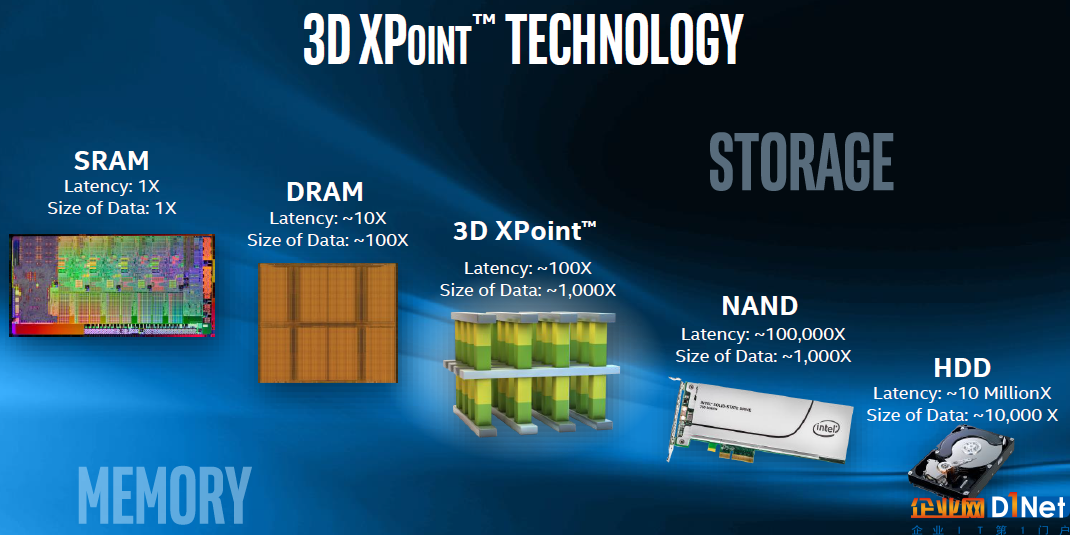

RRAM,可變電阻式內存(Resistive random-access memory),英特爾和鎂光共同研發的「3D Xpoint」就屬于這種,寫入速度比 NAND 閃存快一萬倍,比 DRAM 快 10 倍

業內人士預計,大概到 2019 年,內存市場才會迎來一波降價潮。

(英特爾的「3D Xpoint」介紹,圖片來源:Intel)

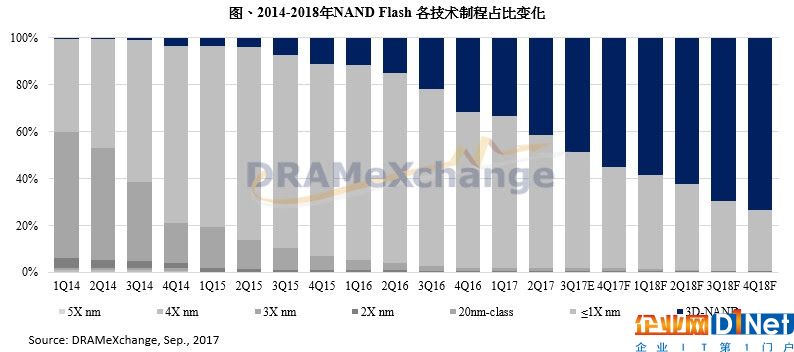

至于閃存方面,整個產業正在從 2D 平面 NAND 閃存轉向 3D 立體 NAND 閃存。

目前,三星依舊是這方面的領先者,3D-NAND 月產能占比已經達到 40%,而英特爾、鎂光緊隨其后,至于東芝、西部數據的 3D-NAND 產能,僅占到市場的 10-15%。

不過,由于 NAND 閃存的需求并不如內存般強烈,調研機構 DRAMeXchange 預計,隨著東芝產能的提升,2018 年市場將會出現供過于求的情況。

從整體上看,未來半年內無論是內存還是閃存,應該都會繼續漲價——也就是說,手機、電腦等電子產品,價格還會一路走高。內存到底什么時候才會停止瘋漲?或許只能等待下一位攪局者入場。

題圖來源:Digit Trends

京公網安備 11010502049343號

京公網安備 11010502049343號