下半年,PC銷售下滑的形勢會有所好轉(zhuǎn),因為下半年是旺季,惠普、戴爾可能會從聯(lián)想及其它企業(yè)手中奪取一些市場份額。

編者按:【分析師洞察】是36氪最新推出的欄目,每天推出彭博社分析師對行業(yè)的分析和見解。本期由彭博社 BI 資深可再生能源行業(yè)分析師 James Evans 就全球太陽能行業(yè)年中發(fā)展為切入點,對近期該行業(yè)的一系列動向和未來發(fā)展趨勢進行了分析。

BI資深行業(yè)分析師Anand Srinivasan和分析員Wei Mok最近發(fā)布了一份報告,對下半年全球計算機硬件、存儲市場進行展望。總體來看,PC市場正在回暖,惠普重新成為第一名,小企業(yè)退出市場,大企業(yè)市場份額上升。在云計算領(lǐng)域,混合云只是中間站,最終企業(yè)會擁抱公共云。在存儲領(lǐng)域,HDD受到了SSD的威脅,不過SSD因為價格高、容量小,擴張仍然受到限制。

1、BI 2017年年中展望:全球計算機硬件、存儲市場

展望數(shù)據(jù)中心硬件市場,固態(tài)硬盤與快閃存儲器儲存陣列(All-Flash Array)會出現(xiàn)很大的增長,從而拉動一些公司的銷售,比如NetApp。傳統(tǒng)服務(wù)器、存儲系統(tǒng)的云需求會越來越大,越來越多元化,從而使得EMC等公司的銷售增長,但是價格給會銷售增長造成一定壓力。下半年,PC銷售下滑的形勢會有所好轉(zhuǎn),因為下半年是旺季,惠普、戴爾可能會從聯(lián)想及其它企業(yè)手中奪取一些市場份額。網(wǎng)絡(luò)從硬件向軟件功能轉(zhuǎn)化的速度可能會放緩。

戴爾/EMC、NetApp是存儲系統(tǒng)市場最大的兩家企業(yè),它們既有基于傳統(tǒng)硬盤的產(chǎn)品,也有全閃存儲陣列。

2、硬件企業(yè)的每股收益更好、市盈率更高,跑贏了標普

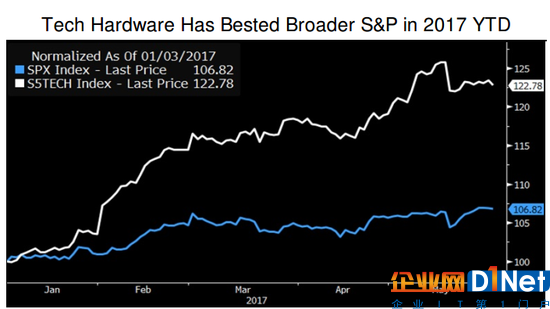

標普500科技硬件指數(shù)的表現(xiàn)比寬泛的標普500指數(shù)好2.8倍。雖然蘋果帶來一定的壓力,但是今年至今為止它的增長仍然強勁,蘋果仍然是領(lǐng)頭羊,在16個指數(shù)成份股中有11個的表現(xiàn)比總體指數(shù)好。PC環(huán)境越來越健康,一些企業(yè)的銷售額增加,比如惠普、希捷、西數(shù),成本削減仍然是利潤率和每股收益(EPS)增長的動力。

3、HDD、SSD拉動西數(shù)增長,PC回暖抬升惠普地位

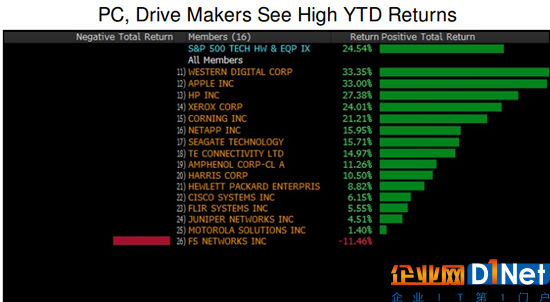

存儲設(shè)備制造商西數(shù)、PC制造商惠普和蘋果的表現(xiàn)明顯好于標普500指數(shù)的硬件板塊,最終使得整個同業(yè)群組(Peer Group)跟著上漲。因為PC環(huán)境有所改善,加上微軟、谷歌、亞馬遜增加開支,擁抱固態(tài)硬盤(SSD),企業(yè)IT部門轉(zhuǎn)向聚合系統(tǒng)和全閃陣列,一些企業(yè)因此受益,比如NetApp、Nutanix。在16家成份股企業(yè)中,惠普的回報率排名靠后,只有9%,與總體指數(shù)基本一致。

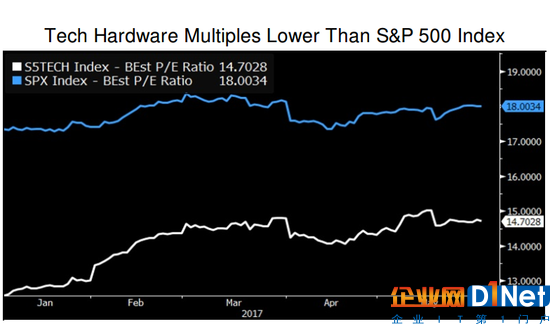

4、科技硬件企業(yè)的市盈率仍然比標普500企業(yè)低

科技硬件企業(yè)的混合向前市盈率只有不到15倍,比標普500企業(yè)低了18%。為什么?標普500企業(yè)的利潤增長率約為22%,科技硬件企業(yè)只有19%,而且科技企業(yè)每股收益有相當一部分來自于成本縮減,照預(yù)測,標普500企業(yè)每股銷售額將會增長7%,而科技硬件企業(yè)只有4%。自2011年三季度以來,科技硬件板塊就一直落后于總體指數(shù),這點可能不會改變,畢竟服務(wù)器與存儲設(shè)備已經(jīng)商品化,價格壓力很大。

在過去一段時間里,聯(lián)想、HPE(Hewlett-Packard Enterprise,惠普企業(yè))、NetApp、惠普公司(HPQ)等科技硬件企業(yè)的利潤一直承受壓力,因為DARM和NAND閃存的價格上漲,美光、三星、SK海力士是主要的供應(yīng)商。

5、西數(shù)、希捷、惠普的市盈率雖然上升了,與同行相比仍然偏低

西數(shù)、希捷、前惠普分拆之后成立的2家企業(yè)在同行中估值是最低的。西數(shù)對產(chǎn)品組件進行了優(yōu)化,增強了固態(tài)存儲業(yè)務(wù),主要是通過收購SanDisk完成的,銷售有所增長。PC市場好轉(zhuǎn),惠普的份額上升。雖然2017年好了一些,但是與同行相比這些企業(yè)的市盈率仍然偏低。那些利潤率更高、利潤增長更快的硬件企業(yè)市盈率也更高。

6、2017年年中展望:PC市場規(guī)模、增長仍然是重要的

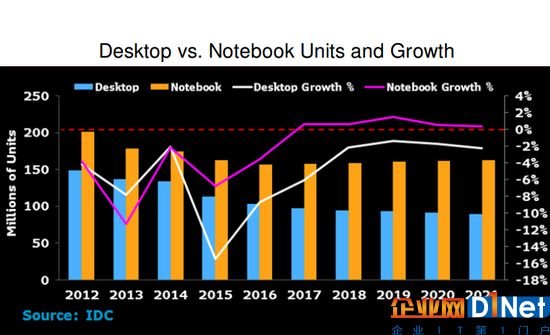

PC 是最流行的計算設(shè)備,2016年銷售額達到1690億美元。由于智能手機崛起,成為移動、多媒體消費、移動通信的主設(shè)備,PC的流行程度下降,不過在密集運算、存儲和通信中PC仍是主導(dǎo)。由于裝機量巨大、機器老化,新操作系統(tǒng)、新應(yīng)用軟件和新的硬件功能可以吸引用戶升級。最近的數(shù)據(jù)顯示PC出貨量正在上升,市場正在復(fù)蘇。

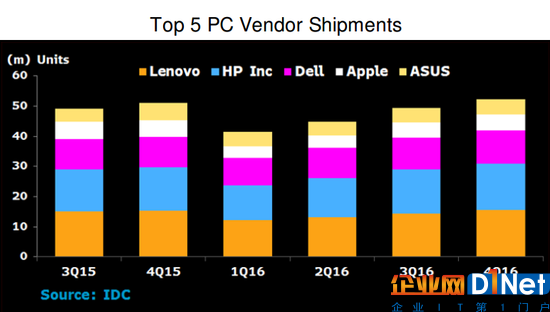

惠普、聯(lián)想、戴爾仍然是全球PC市場的前3強,占了出貨和營收的57%。蘋果銷量雖然只占7%,但是它的產(chǎn)品價格比較高,占了營收的15%。

7、PC市場以1%的增長速度復(fù)蘇,惠普成為第一大PC商

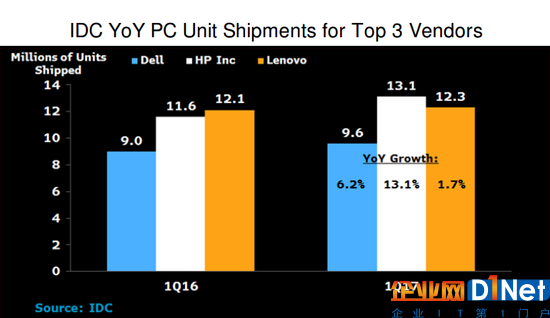

在智能手機、平板的激烈競爭下,PC產(chǎn)業(yè)已經(jīng)萎縮了很多,盡管如此,PC升級循環(huán)只是推遲了,并不是沒有升級了。拉長的PC升級周期現(xiàn)在開始成為出貨、銷售增長的動力,一季度出貨量增長了0.6%,這是5年來第一次增長。惠普賣出的PC比聯(lián)想多,4年之后終于開始從聯(lián)想手中奪取份額。從2013年一季度以來,PC市場下滑的速度變慢了。IDC的初步數(shù)據(jù)顯示,一季度PC出貨量約為6030萬臺。

PC市場繼續(xù)整合。與往年同期相比,前5大PC制造商惠普、聯(lián)想、戴爾、蘋果、宏碁的出貨量全都增加了。市場上還有200多家其它的PC制造商,它們的出貨同比減少11.4%。

8、PC領(lǐng)導(dǎo)者的市場份額增長,整個市場萎縮

整個PC市場正在萎縮,小企業(yè)退出,大企業(yè)市場份額上升。2016年,全球臺式機與筆記本的出貨同比減少5.7%,而最大的PC制造商(聯(lián)想、惠普戴爾)份額上升。私營公司戴爾明顯增長,根據(jù)IDC和Garter的數(shù)據(jù),與往年相比,戴爾的市場份額上升了10%,出貨量也在增加。Alienware是戴爾的子公司,它的產(chǎn)品在高端游戲PC市場很流行。

惠普既是最大的PC制造商,也是打印、打印耗材市場的領(lǐng)導(dǎo)者。

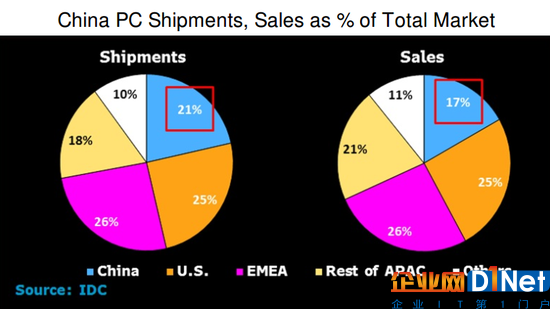

9、中國PC市場增長使得聯(lián)想出貨增加,但是利潤率并不高

中國對于PC市場的發(fā)展至關(guān)重要,因為中國的出貨量、銷售額很大。不過由于消費者選擇較低價格、功能低端的產(chǎn)品,使得利潤率受到影響。PC制造商正在控制低利潤產(chǎn)品,一些企業(yè)(比如惠普)關(guān)閉了部分生產(chǎn)線,削減了部分地區(qū)的業(yè)務(wù)。盡管如此,亞洲制造商聯(lián)想、宏碁、華碩仍然依賴亞洲刺激銷售增長。

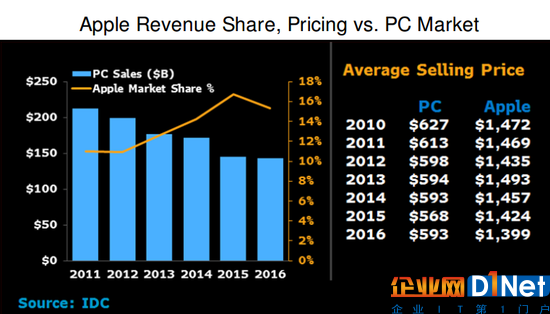

10、消費者升級PC,蘋果Mac的份額增長有限

在過去5年里,蘋果在PC市場的份額一直在上升,一躍成為五大制造商之一。它的產(chǎn)品價格明顯比一般PC貴很多,利潤率幾乎是大多設(shè)備的5倍。盡管如此,最近幾個季度的數(shù)據(jù)顯示,它的份額可以已經(jīng)觸及頂峰。一些消費者和專業(yè)人士(尤其是美國)正在考慮更換舊PC。蘋果Mac平臺將會面臨新推出的專業(yè)、消費型iPad Pro的競爭。

按營收份額計算,聯(lián)想、戴爾、惠普是最大的PC制造商,整個市場規(guī)模約為1690億美元,它們在全球大多數(shù)地區(qū)都很強勢。蘋果在發(fā)達市場比較強,是領(lǐng)導(dǎo)者。宏碁、華碩的大多數(shù)銷售來自亞洲,也是頂級PC制造商。

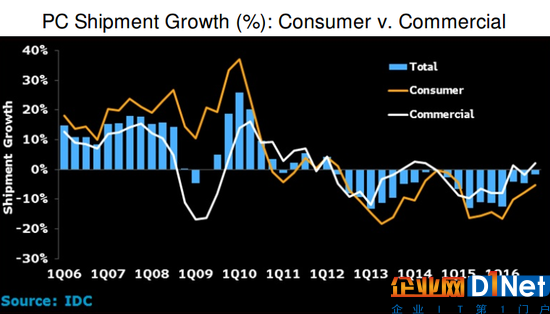

11、消費PC銷量下降,企業(yè)PC起到支撐作用

整個產(chǎn)業(yè)心神不安,因為消費和商務(wù)PC銷量下滑,從歷史角度看,消費PC本來占大頭。2016年,商務(wù)PC銷量減少了2%,整個市場減少6%,商務(wù)PC出貨超過了1.38億臺,比消費PC的1.22億臺多。雖然高端消費PC增長不錯,但是在近期之內(nèi)差距仍然會存在,因為大多的可變形設(shè)備(2合1設(shè)備)可以用作平板。企業(yè)買家購買一般更穩(wěn)定一些。

惠普、戴爾、聯(lián)想在商務(wù)PC市場是領(lǐng)導(dǎo)者。不過蘋果與微軟推出了專業(yè)級設(shè)備,正在向該市場進軍。

12、惠普、聯(lián)想、戴爾認為游戲和高端PC才是增長點

2016年P(guān)C出貨量達到2.6億臺,自2012年以來平均減少7.1%,因為智能手機崛起,宏觀經(jīng)濟不景氣。筆記本減少了6%,臺式PC減少了9%。雖然整體比較糟糕,有一些市場還是不錯的。面向消費者和企業(yè)用戶的游戲臺式機、高端PC出貨量增長更快,2016年比其它價格區(qū)間和其它類型的產(chǎn)品增長快。惠普、聯(lián)想、戴爾等PC制造商借勢在這些市場增長。

2016年只有少數(shù)幾家企業(yè)出貨量增長,戴爾與惠普位列其中。

13、2017年年中展望:新設(shè)備擁抱云計算2.0

在公共、商務(wù)、混合領(lǐng)域,云服務(wù)快速擴張,越來越多元化。大型的、多樣化的工作負載推動多種類型的云系統(tǒng)、架構(gòu)高速擴張。服務(wù)器根據(jù)負載改變,還有存儲的類型和堆疊。網(wǎng)絡(luò)設(shè)備商品化的速度變慢,首先從邊緣設(shè)備開始。系統(tǒng)技術(shù)不斷演進,漸漸扁平,更多的系統(tǒng)智能、控制由硬件朝著軟件和App代碼轉(zhuǎn)移。

谷歌、亞馬遜、Facebook、微軟是美國最大的云服務(wù)提供商。阿里巴巴、百度、騰訊是中國最大的云服務(wù)提供商。

14、云IT采購改變了消費者,改變了銷售宣傳方式

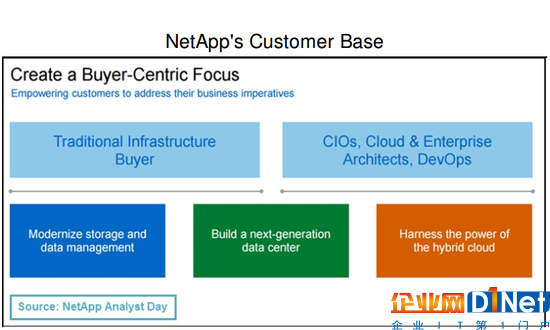

企業(yè)IT朝著云計算邁進,改變了那些從設(shè)備制造商手中購買設(shè)備的企業(yè)。買家不再只是企業(yè)IT基礎(chǔ)設(shè)施專家。現(xiàn)在他們是首席信息官、云計算和企業(yè)架構(gòu)師,或者是研發(fā)/運營專家,他們根據(jù)業(yè)務(wù)指標而不是系統(tǒng)規(guī)格評估解決方案。為了討好這些人,NetApp在銷售過程中更加重視教育、試用、客戶推薦,模仿云設(shè)備商的運營模式。這樣可以提高用戶參與度、強化推薦。

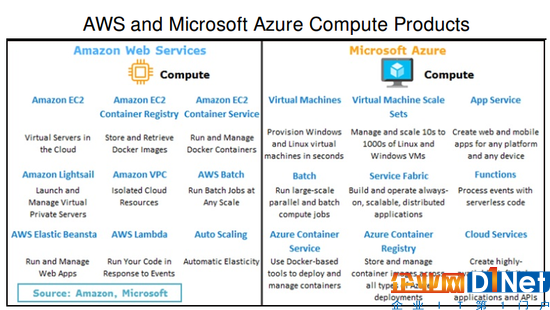

15、在公共云領(lǐng)域,亞馬遜Azure提供更寬更深的運算選擇

在云基礎(chǔ)設(shè)施中,服務(wù)器是最分散、最先進、商品化程度最高的部分。AWS在EC2服務(wù)中至少提供57種運算節(jié)點供客戶選擇,最低端的LightSail月租只要5美元,它提供虛擬服務(wù)器,內(nèi)存、存儲、核心處理能力、數(shù)據(jù)傳輸都受到限制。亞馬遜還提供其它一些選擇,比如專門針對特定任務(wù)的租賃運算。公共云接受非英特爾CPU也為規(guī)模較小的云計算資源買家提供了更多選擇,比如小企業(yè)。

客戶對微軟平臺比較熟悉,它與公共云的內(nèi)部IT系統(tǒng)有著相似性,這些可能是Azure公共、混合平臺的最大價值亮點。

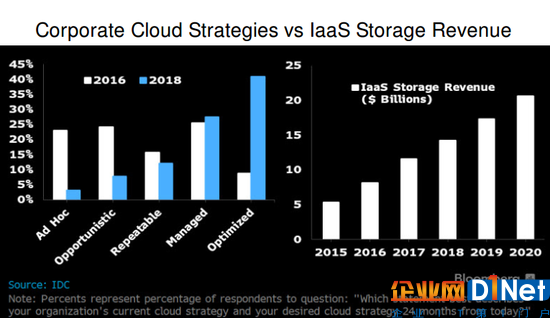

16、混合云也許只是企業(yè)IT過渡的一步

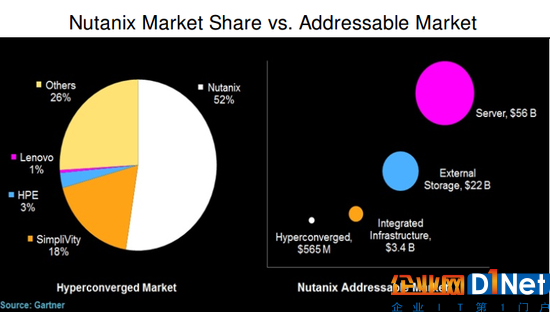

從私有IT系統(tǒng)(以離散的云格式存在)到租賃公共云,中間用混合系統(tǒng)過渡,這是許多企業(yè)的構(gòu)想,不過這種構(gòu)想有點脫離現(xiàn)實,因為成本高、不靈活。現(xiàn)實是混合云只是企業(yè)IT前進的中間站,最終企業(yè)會使用大型、高效、靈活的公共云系統(tǒng),同時在安全、不靈活但是合規(guī)的內(nèi)部系統(tǒng)上保留一些IT組件。超融合(hyperconverged)和全閃系統(tǒng)等新興IT系統(tǒng)可能無法大規(guī)模使用。

微軟Azure可能是最現(xiàn)實的橋接方案,因為大家熟悉的IT提供商在一套系統(tǒng)中提供更便宜的公共云和相似的功能,這套系統(tǒng)可以在企業(yè)網(wǎng)絡(luò)內(nèi)部維護。

17、聚合設(shè)備可能會對私有和公共云造成限制

在企業(yè)IT領(lǐng)域,聚合和超融合設(shè)備正在快速擴張,企業(yè)用它們替代傳統(tǒng)系統(tǒng),因為新系統(tǒng)更靈活、更敏捷,用在私有云中特別合適。一般來說,這些設(shè)備打的是供應(yīng)商的品牌,為特定任務(wù)定制的,并不是分散、商品化的產(chǎn)品,因此系統(tǒng)普及的速度比不上公共云。一些系統(tǒng)向外擴展,提供一些云計算功能,但是規(guī)模比不上公共云,成本也沒有那么劃算。

Nutanix、Simplivity是超融合系統(tǒng)市場的領(lǐng)導(dǎo)者,聚合硬件市場則由大型系統(tǒng)制造商控制,比如惠普企業(yè)、思科/NetApp、EMC、甲骨文和VCE。

18、企業(yè)選擇云服務(wù)器和存儲系統(tǒng)首先考慮的是工作負載

談到服務(wù)器,服務(wù)器、存儲或者網(wǎng)絡(luò)系統(tǒng)處理哪類任務(wù)、執(zhí)行哪類存儲活動——也就是所謂的工作負載——越來越重要,它成為云或者企業(yè)IT部門選擇哪種系統(tǒng)的關(guān)鍵考量因素。一些企業(yè)(比如廣達)的離散組件和系統(tǒng)比較便宜,在公共云中大量使用,如果執(zhí)行的是特殊任務(wù),企業(yè)IT和私有云服務(wù)會選擇Nimble、Nutanix、Pure Storage、惠普企業(yè)、NetApp等企業(yè)的產(chǎn)品。

有些系統(tǒng)可以自動聚合,形成私有云,企業(yè)正在向著這樣的系統(tǒng)挺進,比如惠普企業(yè)、戴爾推出類似的系統(tǒng),或者連接到公共云,NetApp選擇這個方向。亞馬遜與Azure擁有高度定制的存儲集群,它們離計算單元更近。兩類系統(tǒng)都被接受,具體視工作負載而定。

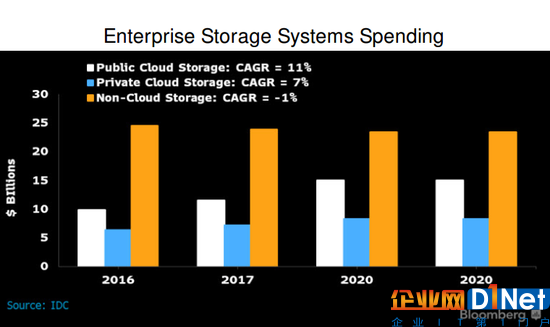

19、分散的存儲系統(tǒng)將公共與私有云分開

從復(fù)雜的云存儲系統(tǒng)架構(gòu)向更簡單的架構(gòu)轉(zhuǎn)移,現(xiàn)在已經(jīng)有了商品化系統(tǒng)設(shè)備和組件。隨著云計算的擴張,轉(zhuǎn)移的趨勢會更加明顯。專有的EMC和NetApp系統(tǒng)已經(jīng)擴充了軟件產(chǎn)品。NetApp提供的Cloud OnTap軟件可以用在商品化硬件中,能夠連接到亞馬遜或者微軟。私有云是從老IT系統(tǒng)的資源分享模式發(fā)展而來的,它想擴張會有點困難,至于混合云,它只是通向公共云的中間站。

公共云的基本構(gòu)造完全不同,加上規(guī)模大,對轉(zhuǎn)移有利。如果是混合云,企業(yè)只是在新的工作任務(wù)中使用該方法,而且受到了傳統(tǒng)模型(處理老數(shù)據(jù)模型)的限制。

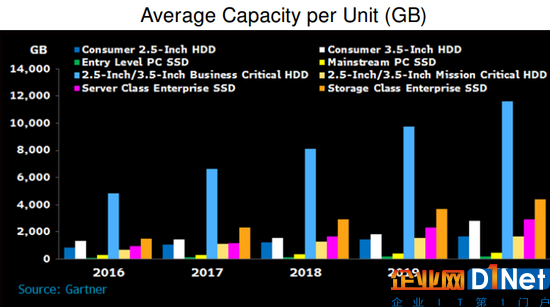

20、2017年年中展望:存儲媒介的進化仍然處在初期階段

數(shù)據(jù)存儲技術(shù)正在轉(zhuǎn)變,這種轉(zhuǎn)變歷時多年,由幾個因素驅(qū)動。從企業(yè)預(yù)期型離散IT系統(tǒng)向云模式轉(zhuǎn)移大大提高了服務(wù)器、存儲效率。從硬盤(HDD)向NAND內(nèi)存式SSD轉(zhuǎn)移提高了工作負載性能,它與正確的IT系統(tǒng)緊密匹配。客戶使用PC越來越少也是改變產(chǎn)業(yè)的另一個因素。系統(tǒng)資本支出與運營支出仍然是障礙。

三星、東芝/西數(shù)、美光是較大的SSD生產(chǎn)商。

21、在工作負載中使用SSD是合理的,雖然早成本比較高

固態(tài)硬盤可能永遠無法比傳統(tǒng)硬盤便宜,盡管如此,固態(tài)硬盤仍然會在消費者、企業(yè)、云計算中普及。就消費PC而言,SSD將會出現(xiàn)在任何設(shè)備中,最便宜的設(shè)備除外,電池續(xù)航與便攜性是最關(guān)鍵的原因。成本是一個重要的因素,不過3D NAND供應(yīng)已經(jīng)增加,瞄準消費者的低質(zhì)量SSD更是增長很快,SSD的出貨可能因此增長。云連接與存儲越來越流行,用戶對設(shè)備大容量存儲的要求降低。

西數(shù)與希捷是最大的HDD生產(chǎn)商。西數(shù)2016年收購SanDisk之后也在NAND市場有了一定的地位,但是希捷沒有。三星、美光、SK海力士與東芝是NAND技術(shù)的最大競爭者。

22、隨著產(chǎn)業(yè)的轉(zhuǎn)移,存儲介質(zhì)分化的局面會繼續(xù)存在下去

HDD與NAND閃存SSD是兩種主要的存儲介質(zhì),至于光存儲(CD-ROM)和3D-Xpoint(英特爾Optane)及其它特殊技術(shù),只有特定用途才會使用。隨著公共云的進化,工作負載量越來大,越來越多樣化,人們渴望找到新方法存儲數(shù)據(jù)。亞馬遜、微軟、Facebook可以將工作負載的容量、性能、重要性與HDD、SSD及其它存儲系統(tǒng)匹配,判定擁有成本,這種趨勢可能會繼續(xù)下去。

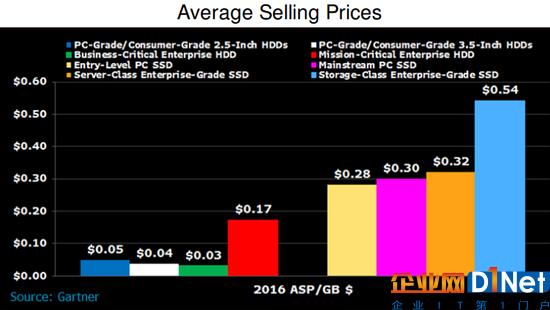

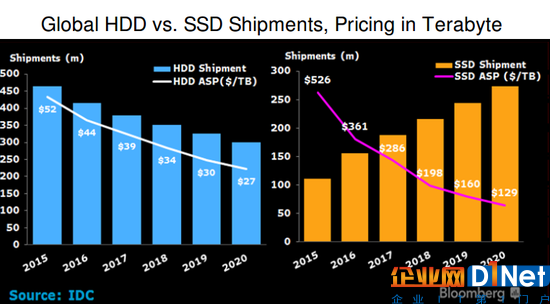

23、2017年年中展望:閃存對希捷、西數(shù)的硬盤銷售造成傷害

從長期來看數(shù)據(jù)增長速度仍然很高,達到兩位數(shù),SSD制造商的營收正在上升,比如三星、英特爾和美光,各個領(lǐng)域的消費者需要高速、高性能存儲組件。SSD的擴散威脅到硬盤制造商,高端消費者、商務(wù)PC、企業(yè)、超大規(guī)模數(shù)據(jù)中心都一樣。固態(tài)硬盤的價格明顯比硬盤高很多,不過價格正在穩(wěn)步下降。

24、NAND閃存供應(yīng)影響價格,對HDD造成威脅

NAND閃存供應(yīng)不斷增長,SSD仍然是硬盤的最大威脅。如果NAND與SSD供應(yīng)量大,價格可能會下降,與HDD相比就會更有吸引力。這樣一來HDD的需求就會受到影響。用于SSD的NAND供應(yīng)量也在增長,一是因為三星、美光增加了產(chǎn)量,還有就是PC與智能手機需求大——雖然PC與智能手機市場仍然很疲軟。如果進一步疲軟也會影響HDD的銷量。

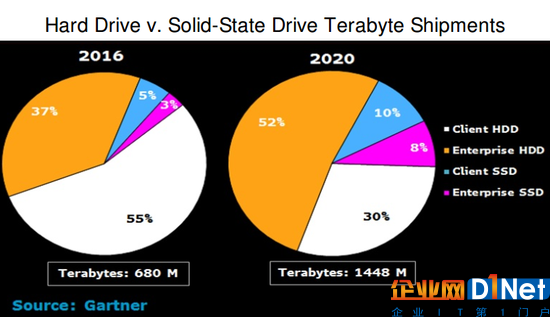

25、與硬盤相比,SSD的增長仍然受到了價格和容量的限制

硬盤制造希捷認為,在存儲市場SSD是基于傳統(tǒng)硬盤增長的,并不是替代傳感硬盤,因為SSD的生產(chǎn)與增長曲線仍然受到諸多因素的制約。2016年,基于硬盤的存儲容量達到6.1億terabytes,NAND閃存式SSD只有5400萬 terabytes,前者是后者的11倍。企業(yè)消費者追求便宜,需要存儲海量數(shù)據(jù),閃存仍然不太適合。不過SSD正在向兩個領(lǐng)域滲透:一是高端、對性能要求高的存儲系統(tǒng),二是低端企業(yè)筆記本。

另外,如果NADN想大幅擴張,工廠資本支出需要180億美元,這可能也是阻礙擴張的一個因素。

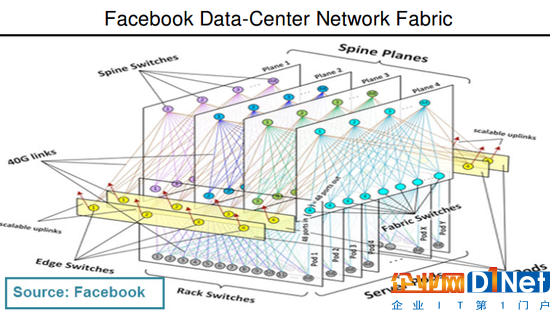

26、在谷歌Facebook的推動下網(wǎng)絡(luò)圍墻倒了

超大規(guī)模云計算企業(yè)——比如谷歌、Facebook——正在瓦解數(shù)據(jù)中心網(wǎng)絡(luò)交換機市場,這個市場規(guī)模約為100億美元,它們讓軟件與網(wǎng)絡(luò)硬件分離。與服務(wù)器相比,網(wǎng)絡(luò)的轉(zhuǎn)移速度算是慢的。因為注重規(guī)模、可編程性與自動化,數(shù)據(jù)中心架構(gòu)師開始重新思考如何構(gòu)建網(wǎng)絡(luò),他們將目光轉(zhuǎn)向了網(wǎng)絡(luò)式軟件。現(xiàn)在,不只云客戶接受了“網(wǎng)絡(luò)定義軟件”這一概念,就連大企業(yè)也接受了。

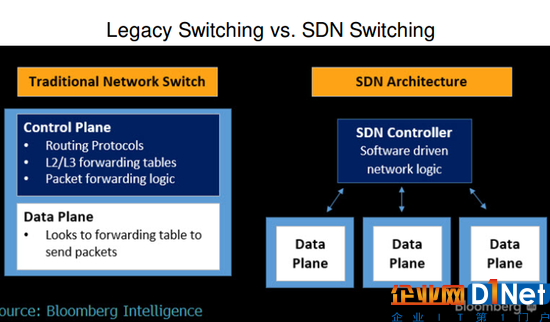

27、分解網(wǎng)絡(luò)軟件與硬件創(chuàng)造了新機會

與PC產(chǎn)業(yè)相比,在網(wǎng)絡(luò)領(lǐng)域?qū)④浖c硬件分離算是比較新的概念。這種轉(zhuǎn)變在軟件領(lǐng)域創(chuàng)造了新機會,會給現(xiàn)有網(wǎng)絡(luò)設(shè)備制造商造成長遠影響,包括思科。從屬性上講,使用封閉式系統(tǒng)的傳統(tǒng)網(wǎng)絡(luò)更像靜態(tài)系統(tǒng)。SND(軟件定義網(wǎng)絡(luò))從網(wǎng)絡(luò)硬件中抽取控制層,可以方便企業(yè)在網(wǎng)絡(luò)上管理多個交換機,還可以編程,實現(xiàn)自動化。

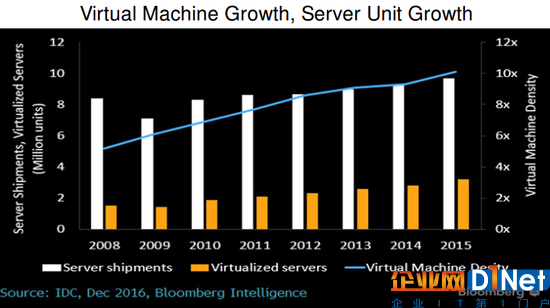

28、SND對設(shè)備的影響微不足道,但是服務(wù)器虛擬化卻完全不同

很難將SND與服務(wù)器虛擬化相提并論。向SND轉(zhuǎn)移對網(wǎng)絡(luò)設(shè)備普及、增長影響有限,或者沒有影響,但是向服務(wù)器虛擬化轉(zhuǎn)移卻對服務(wù)器市場有著巨大的影響。在SND中將網(wǎng)絡(luò)操作系統(tǒng)虛擬化,運營商就可以有更大的彈性,可以更好掌控自己的網(wǎng)絡(luò)和網(wǎng)絡(luò)流量。服務(wù)器虛擬化的目標是提高數(shù)據(jù)中心服務(wù)器CPU的使用率。

雖然服務(wù)器虛擬化影響了服務(wù)器市場,SND對端口的影響卻是微不足道的。2016年至2021年,每秒25GB甚至更高的數(shù)據(jù)中心交換機端口預(yù)計將會增長42%,隨著虛擬化的升溫,服務(wù)器的增長卻是基本持平的。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號