為什么國家大基金丁文武先生說“巨大的市場需求是存儲器芯片發展的最大動力”?為什么說存儲器芯片設計正處于最好的投資時期?為什么存儲器芯片是中國半導體集成電路產業的痛點。本文中我們將采用“科技紅利”分析方法進行探討。

半導體集成電路芯片是中國科技產業的“上甘嶺”

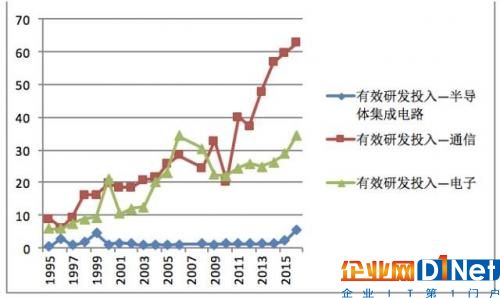

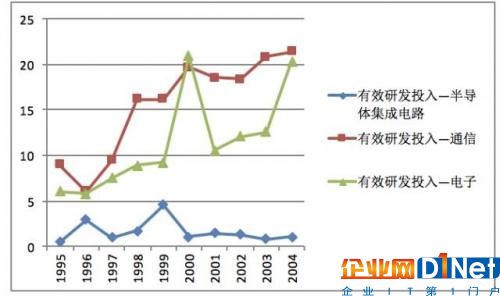

閱讀過我們《科技紅利大時代系列》報告的朋友,對于下面這張圖應該不會陌生。我們根據新產品研發投入提取“有效研發投入”這一指標,針對通信行業和電子行業進行說明,中國科技企業如何從“工程師紅利/工程師紅利陷進”跨越到“科技紅利”。

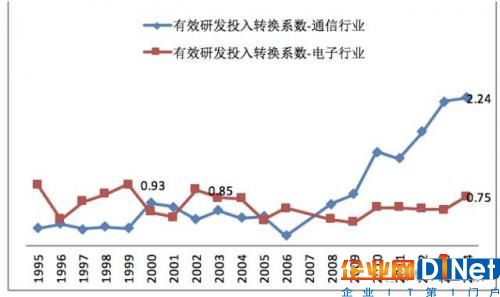

在《科技紅利大時代系列》報告中,我們談到通信行業能夠跨越“工程師紅利陷進”,進入“科技紅利”的關鍵要素是“有效研發投入轉換系數”。

“有效研發轉換系數”,它是綜合考慮行業整體科研投入、專利,高素質教育等數據進行二次算法處理的一個數值。“有效研發轉換系數”,也是我們在《科技紅利大時代》中認為電子大白馬未來3-5年收入規模突破300-500億元,市值突破千億規模的信心。

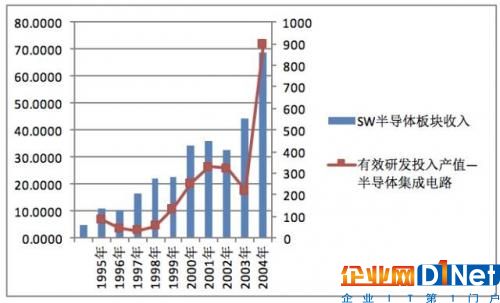

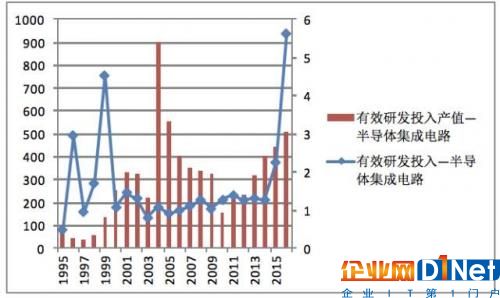

再回到“有效研發投入”這張圖,我們可以看到非常清楚,半導體集成電路芯片行業的“有效研發投入”非常低,長時間內幾乎沒有增長。從本質而言,半導體集成電路芯片的“有效研發投入”是電子行業“有效研發投入轉換系數”的最關鍵要素。

我們將半導體集成電路芯片行業和電子行業的“有效研發投入”進行比較:在1997—2000年,2013—2016年,半導體集成電路芯片和電子行業的“有效研發投入”呈現明顯關聯關系,這兩個時期是中國半導體集成電路芯片產業的兩次大投入時期,2013—2016年這一時期,相信不用說大家都很清楚,是國家大基金為代表的中國半導體集成電路領域大擴張。那么1995-2000年的大投入時期,是中國半導體歷史上赫赫有名、為中國軍工、航天航空半導體建功立勛的“九零工程”。這段歷史對于資本市場許多人來說,是陌生的,我們后文會簡單探討。

半導體集成電路芯片行業的“有效研發投入”決定了中國電子科技行業“有效研發投入”,半導體集成電路芯片領域的突破,將直接決定中國電子科技領域“有效研發投入轉換系數”的突破。不僅如此,半導體集成電路芯片行業還決定了通信行業能否再上一個新臺階。可以說,半導體集成電路芯片行業是中國科技產業不得不尋求突破的“上甘嶺”!

我們需要強調的是,2013—2016年半導體集成電路芯片領域的大投入,才僅僅是大擴張的序章而已,這一次的大投入將遠超當年的“九零工程”,我們可以發揮想象力,2014年國家大基金成立而拉開中國半導體集成電路芯片領域第二次大投入序章,將使得“有效研發投入”快速提升,如果提升到電子和通信行業平均水平,那么半導體集成電路行業“有效研發投入”,2017—2020年,將提高5-10倍。這將誕生許多大牛股,朋友們要展開想象力,這是半導體集成電路芯片行業的十年投資生命周期,如果這時候不重視半導體集成電路芯片行業,基本上就算放棄可未來三年五年中國科技股十倍牛股的機會。

存儲器是中國半導體集成電路芯片 “痛點”,2017年最確定的投資機會

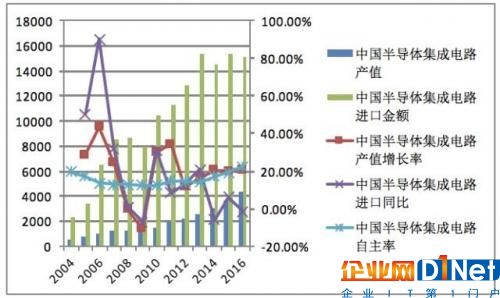

中國半導體集成電路產值,從2014年3015億元,增長到2016年的4335億元,增長了43.7%,同期半導體集成電路進口金額在1.44萬億—1.51萬億(我們按照平均價6.65進行匯兌轉換),同期只增長了4.3%。

中國半導體集成電路芯片的自主率非常低,過去三年只維持在20%水平。如果要做到自主率到40%以上,還要提高一倍的成長空間,那么中國半導體集成電路芯片國內產值至少要增加到1萬億以上。

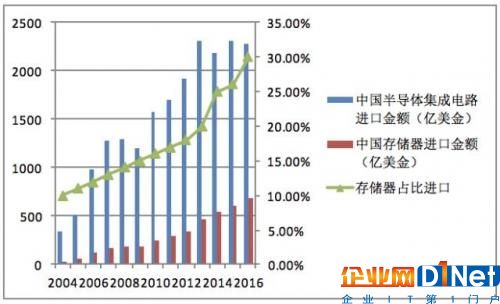

2013-2016年,中國進口半導體存儲器金額逐年提升,從2013年占比進口總金額比例的19.96%,提升到2016年占比30%,2016年進口半導體存儲器超過680億美金。2013-2016年,中國半導體集成電路進口金額保持平穩,四年時間下滑-1.8%,而半導體存儲器,四年時間增長了47.5%,進口金額從461.7億元,增長到681.3億元美金。半導體存儲器芯片是中國半導體集成電路的“痛點”。

下圖韓國2009—2016年以來對華出口,以及對華出口半導體的情況。2016年,韓國對華出口半導體將近占比對華出口金額的60%,出口金額超過360億美金,其中絕大部分主要是存儲器芯片,占據中國進口存儲器芯片680億美金的52%。

韓國半導體月出口額在2016年7月以前,維持在40-55億美金左右水平,不過自去年8月起開始大幅度提升,2017年 1月份提高到64億美元,2017年2月提高到65億美金,同比增長了57%,金額連續第2個月創下歷史新高紀錄,其中最主要貢獻是來自對華的出口。

從出口項目看,2月份韓國DRAM、NAND FLASH等存儲器產品出口額達42億美元、較去年同期增長超過80%,存儲器芯片占據出口產品比例超過65%。從出口國別來看,韓國出口至中國的半導體金額達43億美元、占總體出口比重高達近70%。

即使不考慮國家戰略,單從經濟利益看,每年超過680億美金的存儲器芯片進口,超過4500億人民幣的市場空間,難道我們就甘心將巨大蛋糕拱手讓于他人?如果一旦薩德入韓,局勢不可預期,存儲器如果禁運對中國國防、科技行業的影響是不可估量的,就像當年“巴統組織”對中國國防和高科技領域的封鎖一樣。這不是危言聳聽!

儲存器就是一個國家科技戰略的命脈,2015年國內紫光集團230億美元收購美國企業Micron被否,側面證明美國對存儲信息安全的重視程度(Micron是美國本土唯一的存儲芯片公司)。從國家戰略、內生需求及安全層面出發,存儲核心芯片國家戰略勢在必行。

國家大基金總經理丁文武先生表示,大基金接下來需要關注三大問題,第一位就是存儲器戰略。關于中國存儲器芯片戰略,丁文武先生表示“巨大的市場需求是存儲器發展的最大動力,信息安全和產業安全則是實施存儲器戰略的需求,中國必須發展自己的存儲器,也有這個能力,否則永遠依賴于人、受制于人。”

超過每年680億美金,4500億人民幣的國內需求市場空間,使得存儲器芯片是目前行業最確定的投資機會,以華為終端公司為例,2016年華為從韓國采購存儲器等半導體產品金額超過310億人民幣,存儲器芯片最大的市場需求就是國產化。

本輪硅片需求和供給關系2016-2017年剪刀差帶來的半導體行業漲價浪潮,至少是8年一遇的景氣大年。特別是NOR FLASH存儲器,AMOLED帶來的NOR FLASH新增量需求和供給形成完整全閉環,硅片漲價引發的晶圓制造成本可以傳導消費級芯片廠商和終端手機廠商,漲價潮可以貫穿2017-2018年整個漲價周期。我們認為2017年最確定的投資機會就是存儲器芯片!

痛則通之!回溯半導體集成電路芯片第一次大投入的“九零工程”的投資啟示

有些人會說,中國在科技領域的國家戰略只有象征意義,不具有多少的經濟效益,小編覺得說這句話的人是根本不懂中國科技行業發展的歷史和意義。當我們今天為華為崛起于全球通信領域歡呼的時候,才能理解2008年黨中央將3G通信列入“舉國體制十六個重大項目”的意義,當我們今天為阿里巴巴的電商、騰訊的移動互聯網時代歡呼的時候,才能理解2010年制定“寬帶中國戰略”的意義。

我們相信在三年五年之后,我們重新回顧考察中國半導體集成電路芯片、電子制造、通信行業的時候,才能夠清晰而深刻的理解2014年國家大基金成立拉開第二次大投入序幕,半導體集成電路十三五規劃的重大意義和深遠影響。而這些,我們不得不回溯歷史上1990—2000年的第一次大投入的“九零工程”。

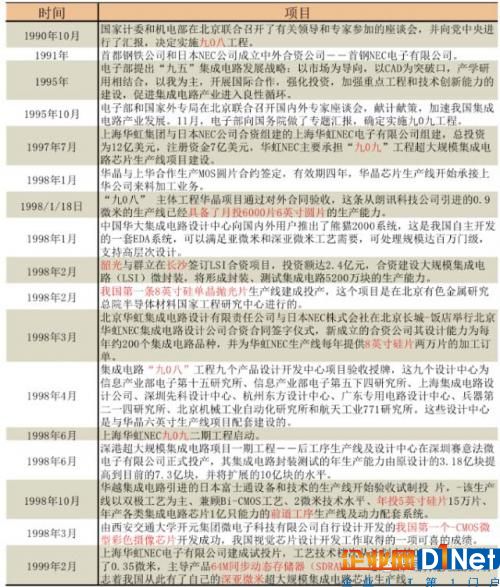

“九零工程”由“九零八”和“九零九”等系列子工程構成,具體項目請見下表:

半導體集成電路芯片是科技領域的基石!通過“九零工程”中國建立了自己的6寸、8寸硅片和晶圓產線,初步實現半導體集成電路的自主化,對國防軍工的意義是重大的,資本市場對于“九零工程”是陌生而遙遠,過于抽象。那么,我們可以說的具體一點,神舟飛船等2000年至今以來一系列的國家重大工程項目就是“九零工程”的具體貢獻的體現。

我們今天許多耳熟能詳的A股半導體公司,我們今天看到許多上市/借殼上市的軍工芯片公司,都是在“九零工程”的第一次大投入中開始建設的。

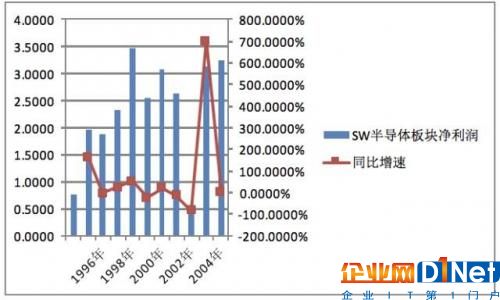

1995—2004年,我們可以清晰看到,在半導體集成電路芯片產業第一次大投入的“九零工程”中,“有效研發投入”幾乎是從零開始,但是直接有效的刺激了電子、通信行業的“有效研發投入”的快速提升。從另一個角度看,在半導體集成電路領域的投入100元,至少將直接帶動相關聯的下游行業400-500元的產值,這個經驗是匹配于我們“科技紅利”的“有效研發投入”這一指標的測算。

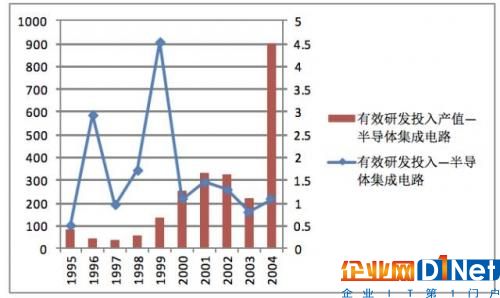

90年代的“九零工程”對于半導體集成電路芯片行業自身的影響不僅意義深遠,同樣經濟效益是顯著的。熟悉《科技紅利大時代系列》報告的朋友,應該清楚,我們認為“有效研發投入產值”的提升將帶來收入規模的擴張。我們看到,隨著“九零工程”開展,1995—2000年半導體集成電路芯片行業的“有效研發投入產值”提升了200%,2004年隨著“九零工程”項目全部完成,2000—2004年行業的“有效研發投入產值”再次提升了253%。

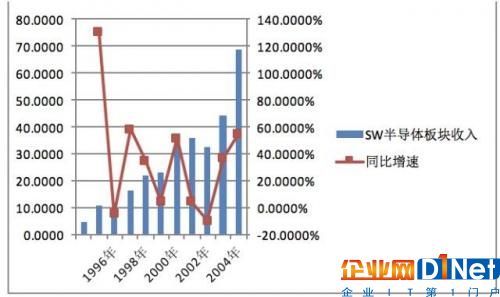

體現在同期上市公司業績收入:1995—2004年,上市公司整體收入半導體板塊增長了13.6倍,分區間看,在1995—2000年大投入時期,收入規模增長了6.31倍,2000—2004年,投入產能釋放后,收入規模增長了99.56%。

體現在同期上市公司業績凈利潤:1995—2004年,上市公司整體凈利潤增長了328%,分區間看,在1995—2000年大投入時期,凈利潤規模增長了305.9%,2000—2004年,投入產能釋放后,凈利潤規模增長了5.51%。

買在當下,參考1995—2004年“九零工程”第一次半導體集成電路芯片行業的大投入,我們認為2017-2020年最確定的投資機會就在當下。用資本市場理解就是買在投入期,賣在釋放期!

我們用“科技紅利”指標疊加上市公司板塊業績會看得更加清晰:

“有效研發投入產值”和上市公司收入規模增長,正向強相關關系。

2014年國家大基金成立開啟的第二次大投入序章

2014年9月24號,國家大基金成立是具有標志性意義的,我們統計了2014—2016年三年以來,中央和各省市合計預期投入的金額規模超過4650億人民幣,而2016年中國國內半導體集成電路產值也才4300億,第二次大投入的力度遠超過當年的第一次大投入。

本輪大投入參與范圍之廣,也不是第一次可以相比較的,從中央到地方政府,到全社會各個企業,就如同今天許多上市公司張口閉嘴,言必稱集成電路芯片,否則你都不好意思出去見人。

我們采用“科技紅利”分析方法看第二次大投入,2004年之后,到2014年,中國半導體集成電路芯片行業的“有效研發投入”基本是“零增長”,體現在“有效研發投入產值”上,是快速下滑。而2004—2014年這十年時間,也正是中國半導體集成電路芯片進口快速提升的時期,芯片的進口超過石油,每年2200-2300億美金進口額,折合人民幣是1.5萬億。

2004—2014年的十年時間,中國半導體集成電路芯片產業幾乎是“零增長”的“有效研發投入”,不僅嚴重制約了產業的發展,也嚴重制約了中國電子制造、通信行業的進一步發展。這一切在2014年得到了改變,國家大基金成立后,2014—2016年,中國半導體集成電路產業開始大比例“有效研發投入”,由2014年的系數1.25,提升到5.63,提升了3.5倍,期間“有效研發投入產值”增長了1.26倍。已經呈現明顯的“科技紅利”擴張趨勢。這一時期,中國國內半導體集成電路產值從3015億元提升到4335億元,增長了43.7%。可以說,第二次大投入所初步取得的經濟效益是有目共睹的。

2014年大基金成立拉開中國半導體集成電路領域的大投入,我們在前面隨筆2中有過論述,第二次大投入針對12寸半導體晶圓的大擴張,無論是戰略意義還是經濟利益,都將超過1995—2004年針對6寸、8寸的第一次大投入。并且第二次大投入,其主攻重點的方向就是存儲器芯片,這一中國半導體集成電路芯片產業的最大痛點!

2017-2018年中國大陸預計新增12寸產能89.5萬片/月,是現有產能31萬片/月的288%。其中大陸產商,武漢新芯、長江存儲、合肥長鑫、晉華集成、中芯國際等合計產能是75.5萬片/月,占比2017-2018年新增產能的84.3%。

其中中國三大存儲器產商,合肥長鑫、長江存儲、晉華集成,合計產能是48.5萬片/月,占比新增產能的54.2%。

可以說,2017—2020年半導體集成電路芯片領域最大的、最確定的投資機會就是存儲器芯片。

第二次大投入是黨中央十年布局的厚積薄發

中國半導體集成電路芯片領域的2014年開啟的第二次大投入是黨中央十年布局的厚積薄發,最關鍵的指標就是高素質的科技人才培養。

高素質科技人才的培養和積累在全球科技產業鏈中的重要性,在我們《科技紅利大時代系列》報告中,我們專門進行了講述。

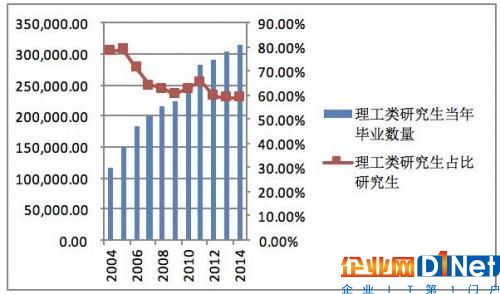

回顧當年1999年高考大擴招,不禁感慨唏噓。十年時間,在中國出生人口低潮的時期,中國政府不能不說是國手布局,通過持續十五年以來高考大擴招,不僅為中國科技行業儲備了大量的基礎人才,也為中國“工程師紅利”向“科技紅利”轉型打下堅實的二次升級基礎。2015年中國高等教育畢業生數量超過美國,這為未來下一階段的全球科技行業競爭,以及科技行業全球產業鏈競爭占了先機。

2004年,中國本科招生人數從239萬人迅速擴張到2015年的750萬人。也正是這一年,2004年,中國加入WTO,也正是這一年,2004年,中國開啟研究生招生的大擴招。

2004年,中國研究生畢業生數量是15萬人左右,到2015年當年度研究生畢業數量達到55萬人左右,研究生占比本科畢業生比例在7%左右。

依稀記得當年研究生擴招,似乎傳言是為了解決本科生就業問題,十年后回首,卻不盡然。十年間,中國累計培養的研究生數量達到452萬人,這是中國科技創新,從“工程師紅利”向“科技紅利”轉型的人才資源保證!

2004年中國理工類研究生數量是11.7萬,占比研究生總數比例是78.12%,隨著擴招,以及加入WTO后對于復合型人才的需求,理工類研究生占比比例維持在60%左右。

十年時間,452萬研究生,如果我們按照一級學科電子科學與技術,二級學科微電子學與固體電子學進行預計,半導體集成電路芯片領域研究生占比10-15%,就是45.2—67.8萬人,已經基本具備“科技紅利”轉型的人才基礎,這也是中國半導體集成電路芯片產業開啟2014—2024年十年大投入、大擴張的最關鍵生產力。

1995—2004年“九零工程”為代表的中國半導體集成電路領域第一次大投入,實現了中國6寸、8寸硅片和晶圓的獨立自主。

2014年國家大基金開啟的中國半導體集成電路芯片領域的第二次大投入,重點針對12寸半導體硅片、晶圓國產化自主。這是本輪半導體漲價周期的最核心的本質要素,我們認為行業研究要從表象分析到本質,如果只是過度糾纏于漲價的表象,那是坐井觀天。我們從終端下游需求分析,到半導體晶圓全球供需關系分析,進而分析半導體硅片全球需求和供給的關系,獨家制作了“半導體硅片需求和供給2016—2017年剪刀差”圖,這個剪刀差的形成,歷時8年周期形成,它帶來的至少是半導體行業8年一遇的景氣,請朋友們記住,這一切都源自于2014年國家大基金成立所開啟的中國半導體集成電路芯片領域的第二次大投入的序章,它對中國半導體行業,以及延伸中國電子科技制造、通信設備行業的影響將遠超當年的第一次大投入的“九零工程”。

這是中國半導體集成電路芯片產業的“超白金時代”!

我們采用“科技紅利”分析方法,重點探討了,中國半導體集成電路芯片行業的“有效研發投入”決定了中國電子科技行業“有效研發投入”,半導體集成電路芯片領域的突破,進而直接決定中國電子科技領域“有效研發投入轉換系數”的突破。不僅如此,半導體集成電路芯片行業還決定了通信行業能否再上一個新臺階。我們可以發揮想象力,2014年國家大基金成立而拉開中國半導體集成電路芯片領域第二次大投入序章,將使得“有效研發投入”快速提升,如果提升到電子和通信行業平均水平,那么半導體集成電路行業“有效研發投入”,2017—2020年,將提高5-10倍。這將誕生許多大牛股,朋友們要展開想象力,這是半導體集成電路芯片行業的十年投資生命周期,如果這時候不重視半導體集成電路芯片行業,基本上就算放棄可未來三年五年中國科技股十倍牛股的機會。

買在當下!半導體集成電路領域的投資就是買在投入期,賣在釋放期。2017年科技行業最景氣的投資機會就是半導體集成電路芯片,半導體集成電路芯片領域最大的、最確定性的投資機會就是存儲器芯片!

更多最新行業資訊,歡迎點擊與非網《今日大事要聞》!

與非網專欄作者招募

你也許是工程師甲,每天默默畫電路板、寫代碼;

你也許是高校老師乙,每天站在三尺講臺,傳授知識;

你也許是項目經理丙,每天為得到客戶認可而趕工、奔忙;

不管你身處何地是何種身份,只要你是電子領域的從業者,就一定有對這一行業的一些感受和看法。

可能你已修煉成資深行業觀察家,如何小慶老師那樣真知灼見;

可能你善于分析行業趨勢,如飛翔的鴨子侃侃而談;

可能你精通某一項技術,如加菲那樣精講技術而不失幽默;

可能你善于發現身邊的工程師故事,如駱駝般娓娓道來。

也可能你和他們都不同,有自己想發表的觀點,這樣的你都是我們在等的人,只要你準備好了,“與非網專欄作者”就會成為你的一個標簽。你不再是普通的路人“甲、乙、丙”,而是工程師和電子產業的發言人。

我們給專欄作者的展示機會:

1. 與非網主站【與非原創】欄目的集中展示:

2. 與非網主頁:首頁焦點、行業發現的重點推薦

3. 與非網微信:原創推送,直達核心行業讀者

4. 如果專欄內容熱度很高,我們還可以幫助聯系相關出版社洽談集結出版。

成功取決于行動力,趕緊將你的職場態度和行業觀點進行整理、提煉成專欄大綱吧,以“專欄作者+大綱名稱”為主題,發送到:editor#eefocus.com(請將#替換為@)即可,或者你還有些疑惑想更多了解專欄作者的情況,也可以加小編的微信+qq:444937274詳談。

與非網專欄作者,我們等你!

存儲器是中國半導體集成電路芯片 “痛點”,2017年最確定的投資機會

中國半導體集成電路產值,從2014年3015億元,增長到2016年的4335億元,增長了43.7%,同期半導體集成電路進口金額在1.44萬億—1.51萬億(我們按照平均價6.65進行匯兌轉換),同期只增長了4.3%。

中國半導體集成電路芯片的自主率非常低,過去三年只維持在20%水平。如果要做到自主率到40%以上,還要提高一倍的成長空間,那么中國半導體集成電路芯片國內產值至少要增加到1萬億以上。

2013-2016年,中國進口半導體存儲器金額逐年提升,從2013年占比進口總金額比例的19.96%,提升到2016年占比30%,2016年進口半導體存儲器超過680億美金。2013-2016年,中國半導體集成電路進口金額保持平穩,四年時間下滑-1.8%,而半導體存儲器,四年時間增長了47.5%,進口金額從461.7億元,增長到681.3億元美金。半導體存儲器芯片是中國半導體集成電路的“痛點”。

下圖韓國2009—2016年以來對華出口,以及對華出口半導體的情況。2016年,韓國對華出口半導體將近占比對華出口金額的60%,出口金額超過360億美金,其中絕大部分主要是存儲器芯片,占據中國進口存儲器芯片680億美金的52%。

韓國半導體月出口額在2016年7月以前,維持在40-55億美金左右水平,不過自去年8月起開始大幅度提升,2017年 1月份提高到64億美元,2017年2月提高到65億美金,同比增長了57%,金額連續第2個月創下歷史新高紀錄,其中最主要貢獻是來自對華的出口。

從出口項目看,2月份韓國DRAM、NAND FLASH等存儲器產品出口額達42億美元、較去年同期增長超過80%,存儲器芯片占據出口產品比例超過65%。從出口國別來看,韓國出口至中國的半導體金額達43億美元、占總體出口比重高達近70%。

即使不考慮國家戰略,單從經濟利益看,每年超過680億美金的存儲器芯片進口,超過4500億人民幣的市場空間,難道我們就甘心將巨大蛋糕拱手讓于他人?如果一旦薩德入韓,局勢不可預期,存儲器如果禁運對中國國防、科技行業的影響是不可估量的,就像當年“巴統組織”對中國國防和高科技領域的封鎖一樣。這不是危言聳聽!

儲存器就是一個國家科技戰略的命脈,2015年國內紫光集團230億美元收購美國企業Micron被否,側面證明美國對存儲信息安全的重視程度(Micron是美國本土唯一的存儲芯片公司)。從國家戰略、內生需求及安全層面出發,存儲核心芯片國家戰略勢在必行。

國家大基金總經理丁文武先生表示,大基金接下來需要關注三大問題,第一位就是存儲器戰略。關于中國存儲器芯片戰略,丁文武先生表示“巨大的市場需求是存儲器發展的最大動力,信息安全和產業安全則是實施存儲器戰略的需求,中國必須發展自己的存儲器,也有這個能力,否則永遠依賴于人、受制于人。”

超過每年680億美金,4500億人民幣的國內需求市場空間,使得存儲器芯片是目前行業最確定的投資機會,以華為終端公司為例,2016年華為從韓國采購存儲器等半導體產品金額超過310億人民幣,存儲器芯片最大的市場需求就是國產化。

本輪硅片需求和供給關系2016-2017年剪刀差帶來的半導體行業漲價浪潮,至少是8年一遇的景氣大年。特別是NOR FLASH存儲器,AMOLED帶來的NOR FLASH新增量需求和供給形成完整全閉環,硅片漲價引發的晶圓制造成本可以傳導消費級芯片廠商和終端手機廠商,漲價潮可以貫穿2017-2018年整個漲價周期。我們認為2017年最確定的投資機會就是存儲器芯片!

痛則通之!回溯半導體集成電路芯片第一次大投入的“九零工程”的投資啟示

有些人會說,中國在科技領域的國家戰略只有象征意義,不具有多少的經濟效益,小編覺得說這句話的人是根本不懂中國科技行業發展的歷史和意義。當我們今天為華為崛起于全球通信領域歡呼的時候,才能理解2008年黨中央將3G通信列入“舉國體制十六個重大項目”的意義,當我們今天為阿里巴巴的電商、騰訊的移動互聯網時代歡呼的時候,才能理解2010年制定“寬帶中國戰略”的意義。

我們相信在三年五年之后,我們重新回顧考察中國半導體集成電路芯片、電子制造、通信行業的時候,才能夠清晰而深刻的理解2014年國家大基金成立拉開第二次大投入序幕,半導體集成電路十三五規劃的重大意義和深遠影響。而這些,我們不得不回溯歷史上1990—2000年的第一次大投入的“九零工程”。

“九零工程”由“九零八”和“九零九”等系列子工程構成,具體項目請見下表:

半導體集成電路芯片是科技領域的基石!通過“九零工程”中國建立了自己的6寸、8寸硅片和晶圓產線,初步實現半導體集成電路的自主化,對國防軍工的意義是重大的,資本市場對于“九零工程”是陌生而遙遠,過于抽象。那么,我們可以說的具體一點,神舟飛船等2000年至今以來一系列的國家重大工程項目就是“九零工程”的具體貢獻的體現。

我們今天許多耳熟能詳的A股半導體公司,我們今天看到許多上市/借殼上市的軍工芯片公司,都是在“九零工程”的第一次大投入中開始建設的。

1995—2004年,我們可以清晰看到,在半導體集成電路芯片產業第一次大投入的“九零工程”中,“有效研發投入”幾乎是從零開始,但是直接有效的刺激了電子、通信行業的“有效研發投入”的快速提升。從另一個角度看,在半導體集成電路領域的投入100元,至少將直接帶動相關聯的下游行業400-500元的產值,這個經驗是匹配于我們“科技紅利”的“有效研發投入”這一指標的測算。

90年代的“九零工程”對于半導體集成電路芯片行業自身的影響不僅意義深遠,同樣經濟效益是顯著的。熟悉《科技紅利大時代系列》報告的朋友,應該清楚,我們認為“有效研發投入產值”的提升將帶來收入規模的擴張。我們看到,隨著“九零工程”開展,1995—2000年半導體集成電路芯片行業的“有效研發投入產值”提升了200%,2004年隨著“九零工程”項目全部完成,2000—2004年行業的“有效研發投入產值”再次提升了253%。

體現在同期上市公司業績收入:1995—2004年,上市公司整體收入半導體板塊增長了13.6倍,分區間看,在1995—2000年大投入時期,收入規模增長了6.31倍,2000—2004年,投入產能釋放后,收入規模增長了99.56%。

體現在同期上市公司業績凈利潤:1995—2004年,上市公司整體凈利潤增長了328%,分區間看,在1995—2000年大投入時期,凈利潤規模增長了305.9%,2000—2004年,投入產能釋放后,凈利潤規模增長了5.51%。

買在當下,參考1995—2004年“九零工程”第一次半導體集成電路芯片行業的大投入,我們認為2017-2020年最確定的投資機會就在當下。用資本市場理解就是買在投入期,賣在釋放期!

我們用“科技紅利”指標疊加上市公司板塊業績會看得更加清晰:

“有效研發投入產值”和上市公司收入規模增長,正向強相關關系。

2014年國家大基金成立開啟的第二次大投入序章

2014年9月24號,國家大基金成立是具有標志性意義的,我們統計了2014—2016年三年以來,中央和各省市合計預期投入的金額規模超過4650億人民幣,而2016年中國國內半導體集成電路產值也才4300億,第二次大投入的力度遠超過當年的第一次大投入。

本輪大投入參與范圍之廣,也不是第一次可以相比較的,從中央到地方政府,到全社會各個企業,就如同今天許多上市公司張口閉嘴,言必稱集成電路芯片,否則你都不好意思出去見人。

我們采用“科技紅利”分析方法看第二次大投入,2004年之后,到2014年,中國半導體集成電路芯片行業的“有效研發投入”基本是“零增長”,體現在“有效研發投入產值”上,是快速下滑。而2004—2014年這十年時間,也正是中國半導體集成電路芯片進口快速提升的時期,芯片的進口超過石油,每年2200-2300億美金進口額,折合人民幣是1.5萬億。

2004—2014年的十年時間,中國半導體集成電路芯片產業幾乎是“零增長”的“有效研發投入”,不僅嚴重制約了產業的發展,也嚴重制約了中國電子制造、通信行業的進一步發展。這一切在2014年得到了改變,國家大基金成立后,2014—2016年,中國半導體集成電路產業開始大比例“有效研發投入”,由2014年的系數1.25,提升到5.63,提升了3.5倍,期間“有效研發投入產值”增長了1.26倍。已經呈現明顯的“科技紅利”擴張趨勢。這一時期,中國國內半導體集成電路產值從3015億元提升到4335億元,增長了43.7%。可以說,第二次大投入所初步取得的經濟效益是有目共睹的。

2014年大基金成立拉開中國半導體集成電路領域的大投入,我們在前面隨筆2中有過論述,第二次大投入針對12寸半導體晶圓的大擴張,無論是戰略意義還是經濟利益,都將超過1995—2004年針對6寸、8寸的第一次大投入。并且第二次大投入,其主攻重點的方向就是存儲器芯片,這一中國半導體集成電路芯片產業的最大痛點!

2017-2018年中國大陸預計新增12寸產能89.5萬片/月,是現有產能31萬片/月的288%。其中大陸產商,武漢新芯、長江存儲、合肥長鑫、晉華集成、中芯國際等合計產能是75.5萬片/月,占比2017-2018年新增產能的84.3%。

其中中國三大存儲器產商,合肥長鑫、長江存儲、晉華集成,合計產能是48.5萬片/月,占比新增產能的54.2%。

可以說,2017—2020年半導體集成電路芯片領域最大的、最確定的投資機會就是存儲器芯片。

第二次大投入是黨中央十年布局的厚積薄發

中國半導體集成電路芯片領域的2014年開啟的第二次大投入是黨中央十年布局的厚積薄發,最關鍵的指標就是高素質的科技人才培養。

高素質科技人才的培養和積累在全球科技產業鏈中的重要性,在我們《科技紅利大時代系列》報告中,我們專門進行了講述。

回顧當年1999年高考大擴招,不禁感慨唏噓。十年時間,在中國出生人口低潮的時期,中國政府不能不說是國手布局,通過持續十五年以來高考大擴招,不僅為中國科技行業儲備了大量的基礎人才,也為中國“工程師紅利”向“科技紅利”轉型打下堅實的二次升級基礎。2015年中國高等教育畢業生數量超過美國,這為未來下一階段的全球科技行業競爭,以及科技行業全球產業鏈競爭占了先機。

2004年,中國本科招生人數從239萬人迅速擴張到2015年的750萬人。也正是這一年,2004年,中國加入WTO,也正是這一年,2004年,中國開啟研究生招生的大擴招。

2004年,中國研究生畢業生數量是15萬人左右,到2015年當年度研究生畢業數量達到55萬人左右,研究生占比本科畢業生比例在7%左右。

依稀記得當年研究生擴招,似乎傳言是為了解決本科生就業問題,十年后回首,卻不盡然。十年間,中國累計培養的研究生數量達到452萬人,這是中國科技創新,從“工程師紅利”向“科技紅利”轉型的人才資源保證!

2004年中國理工類研究生數量是11.7萬,占比研究生總數比例是78.12%,隨著擴招,以及加入WTO后對于復合型人才的需求,理工類研究生占比比例維持在60%左右。

十年時間,452萬研究生,如果我們按照一級學科電子科學與技術,二級學科微電子學與固體電子學進行預計,半導體集成電路芯片領域研究生占比10-15%,就是45.2—67.8萬人,已經基本具備“科技紅利”轉型的人才基礎,這也是中國半導體集成電路芯片產業開啟2014—2024年十年大投入、大擴張的最關鍵生產力。

1995—2004年“九零工程”為代表的中國半導體集成電路領域第一次大投入,實現了中國6寸、8寸硅片和晶圓的獨立自主。

2014年國家大基金開啟的中國半導體集成電路芯片領域的第二次大投入,重點針對12寸半導體硅片、晶圓國產化自主。這是本輪半導體漲價周期的最核心的本質要素,我們認為行業研究要從表象分析到本質,如果只是過度糾纏于漲價的表象,那是坐井觀天。我們從終端下游需求分析,到半導體晶圓全球供需關系分析,進而分析半導體硅片全球需求和供給的關系,獨家制作了“半導體硅片需求和供給2016—2017年剪刀差”圖,這個剪刀差的形成,歷時8年周期形成,它帶來的至少是半導體行業8年一遇的景氣,請朋友們記住,這一切都源自于2014年國家大基金成立所開啟的中國半導體集成電路芯片領域的第二次大投入的序章,它對中國半導體行業,以及延伸中國電子科技制造、通信設備行業的影響將遠超當年的第一次大投入的“九零工程”。

這是中國半導體集成電路芯片產業的“超白金時代”!

我們采用“科技紅利”分析方法,重點探討了,中國半導體集成電路芯片行業的“有效研發投入”決定了中國電子科技行業“有效研發投入”,半導體集成電路芯片領域的突破,進而直接決定中國電子科技領域“有效研發投入轉換系數”的突破。不僅如此,半導體集成電路芯片行業還決定了通信行業能否再上一個新臺階。我們可以發揮想象力,2014年國家大基金成立而拉開中國半導體集成電路芯片領域第二次大投入序章,將使得“有效研發投入”快速提升,如果提升到電子和通信行業平均水平,那么半導體集成電路行業“有效研發投入”,2017—2020年,將提高5-10倍。這將誕生許多大牛股,朋友們要展開想象力,這是半導體集成電路芯片行業的十年投資生命周期,如果這時候不重視半導體集成電路芯片行業,基本上就算放棄可未來三年五年中國科技股十倍牛股的機會。

買在當下!半導體集成電路領域的投資就是買在投入期,賣在釋放期。2017年科技行業最景氣的投資機會就是半導體集成電路芯片,半導體集成電路芯片領域最大的、最確定性的投資機會就是存儲器芯片!

京公網安備 11010502049343號

京公網安備 11010502049343號