雖然從去年年中開始,閃存顆粒制程問題的拖累,讓原本發(fā)展迅猛的固態(tài)硬盤行業(yè)停下了腳步,但是在整體業(yè)績上,固態(tài)硬盤行業(yè)在去年依舊實現了跨越式發(fā)展,特別是隨著各大傳統(tǒng)機械硬盤廠商的或關停或衰敗,固態(tài)硬盤行業(yè)總體上還是健康發(fā)展的。在2016年,整個固態(tài)硬盤行業(yè)的總體出貨量達到6300萬個,體量驚人。

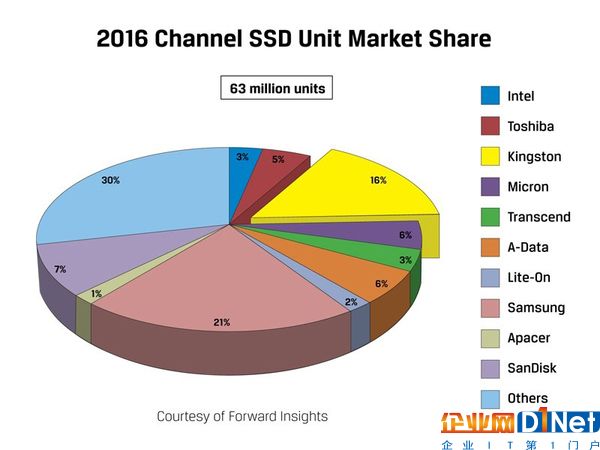

近日市場調查研究機構 Forward Insights在公布的 2016 年全球 SSD 市場銷售狀況及廠商銷售比例報告中指出,就以零售市場,不含 OEM 市場的銷售表現來計算,2016 年全球 SSD 硬盤銷量達到了 6,300 萬個。其中,三星以 21% 的銷售比例排行第一,金士頓 (Kingston) 以 16% 的比例排名第二,第三名的 Sandisk 則占有 7% 的比例。

報告指出,SSD 硬盤在性能、噪音等各方面都完勝 HDD 硬盤的情況下,SSD 的銷量提升、進一步取代 HDD 硬盤的趨勢將會持續(xù)。而根據各家廠商的銷售數量來分析,第一名的三星。因為三星原本就在 NAND Flash 及 SSD 硬盤市場就有生產上的優(yōu)勢,因此搶得龍頭并不意外。而第二名的金士頓,市場銷售比例為 16%,2016 年金士頓總計銷售了 1,010 萬個 SSD 硬盤。

而從銷售比例來觀察,除了前兩名之外,包括第三名的 Sandisk 與其他入榜的廠商銷售比例,與第一名和第二名的差距就拉大了。其中,威剛 (A-DATA) 的銷售比例為 6%、美光,東芝則是 5%,Intel 和創(chuàng)見 (Transce) 則僅為 3%,建興 (Lite-on) 也只有 2%,宇瞻 (Apacer) 只有 1%。

報告中還指出,其他不知名的廠商在 SSD 硬盤銷售數量上,合計有 30% 的銷售比例。這說明 SSD 渠道市場還不夠成熟,不像其他市場被知名品牌統(tǒng)治大部分比例的情況。由于 SSD 硬盤的市場進入門檻就很低,加上 NAND Flash 和控制芯片供應都有成熟的方案,使得各家廠商都有機會搶進,企圖去分市場一杯羹。

京公網安備 11010502049343號

京公網安備 11010502049343號