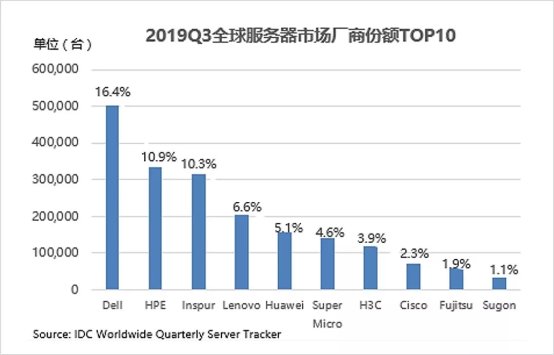

近日,IDC公布了2019年第三季度全球服務器市場報告。本季度,全球服務器廠商收入同比下降6.7%,為220億美元;出貨量同比下降3.0%,為307萬臺。

浪潮是唯一一家逆勢增長的頭部廠商,同比增長11.1%。全球服務器出貨量占比在10%以上的廠商為戴爾、HPE和浪潮,份額分別為16.4%、10.9%和10.3%。IDC預測,到2024年,75%的企業將有20%的工作負載基于AI,AI將成為服務器市場的下一個爆發點。在浪潮以AI驅動的業務持續增長下,全球服務器第一陣營已呈現新的競爭格局。

互聯網的“AI化”未來

數據、算法和算力是AI的三大要素。掌握了流量入口,擁有海量數據的互聯網行業成為AI發展的首要陣營,其典型應用場景包括電商的精準營銷、圖像識別和智能客服,視頻的內容審查、人臉識別和智能寫作等。

IDC預測,到2025年,全球8大基礎設施硬件買家(谷歌、亞馬遜、蘋果、微軟、Facebook、百度、阿里巴巴和騰訊)將消耗50%以上的服務器和存儲基礎設施,這也從側面印證了互聯網是拉動服務器市場不斷增長的“主力軍”。

有聲音指出,所有互聯網企業都將AI化。IDC數據顯示,中國互聯網公司半數以上的AI服務器采購來自于浪潮,浪潮是騰訊、阿里、百度、字節跳動、京東等大型互聯網企業的重要供應商,連續5年保持互聯網行業市場占有率第一。互聯網行業AI需求的持續釋放,成為浪潮業績增長的動能。

值得一提的是,浪潮與領先的互聯網行業客戶聯合,開啟了核心的JDM模式,以與用戶產業鏈的融合為基礎,打通需求、研發、生產、交付環節,將成熟的產品及方案帶給客戶,帶動了自身業務的發展。例如,浪潮與百度共同推出人工智能ABC一體機、X-MAN系列產品;浪潮聯合平安科技發布的平安云B1超高性能AI金融云主機,是全球最強大的AI計算主機之一。

傳統行業的“AI+”速度

中國傳統行業規模大約200萬億人民幣,其中50萬億左右是AI賦能達到的,目前AI在傳統行業的滲透率只有4%,這是一個巨大的機會。傳統行業用戶是隱藏在海面下的冰山,未來,AI服務器很大的增長將來自金融、通信、物流等傳統行業用戶。

AI與傳統行業正在加速融合,特別是在全球經濟增速放緩的情況下,越來越多的傳統企業開始嘗試用AI來降低成本、提高生產率、改善客戶體驗和促進業務增長。例如,金融企業采用智能客服來替代傳統人工座席,制造企業使用智能質量檢測技術來替代人工檢測等等。創新的技術手段和新興的負載使服務器作為基礎架構中的重要組成部分,需求量呈現爆發式增長。2019年上半年,AI服務器市場里,能源、服務、建筑、通信、公共事業五個行業同比增速超過或接近200%,傳統行業的AI應用已邁入規模化部署階段。

浪潮幫助金融、通信、能源等行業伙伴,面向云數據中心應用、人工智能應用場景進行聯合創新,在傳統行業的AI服務器采購中獲得了許多大額訂單。在最近一期中國移動2019年AI服務器集采項目中,浪潮AI服務器大規模中標。

目前,傳統行業AI應用仍存在挑戰,產業AI化的進程中需要生態力量的支撐。對此,浪潮正在推進“元腦”計劃,旨在連接左右手伙伴,即具備AI技術開發能力的科技公司及具備實施AI整體解決方案能力的SI、ISV伙伴,通過彼此的連接、共享與協同,共同為客戶提供端到端的Al模型和方案。

重塑全球計算產業格局

IDC數據顯示,2019年,全球用于新型IT基礎架構支出超過了傳統IT基礎架構的支出,AI正在替代云計算為全球服務器市場提供最強勁的增長動力。另一份IDC報告顯示,全球??智能基礎設施市場規模2018年達到67億美元,2023年將達到229億美元,五年復合增?率為27.9%。

無論是“AI+互聯網”,還是“AI+傳統行業”,都剛剛開始。在AI的推動下,全球IT市場結構快速調整。IT廠商之間并不是存量競爭,而是增量競爭,在AI領域獲得份額的廠商將獲得更好的增長。

過去幾年浪潮服務器保持持續高速增長與其在新興IT基礎架構的積累密不可分。根據IDC數據,2019上半年浪潮在中國AI服務器市場份額達到50.2%。

京公網安備 11010502049343號

京公網安備 11010502049343號