于是,很多朋友浮現出一個疑問,那就是新能源行業是否會像光伏產業一樣,最終留的市場一地雞毛?

新能源產業與光伏產業的相同之處

為何會有這個疑問?

因為從某些角度而言,新能源汽車和光伏產業有點類似:

1、新能源汽車和光伏產業一樣都是全球傳統能源危機下的變革發展方向,然而短時間內成本問題得不到解決,不具備盈利空間,產業與資本少有介入,產業發展緩慢。為了推動產業的快速發展,政府為這兩個行業提供了大量的財政補貼和稅收優惠政策。

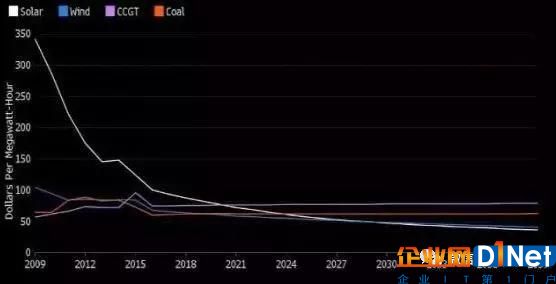

比如,2009年,光伏的成本數倍于風電、火電等傳統的發電技術,因此國家開始給予光伏產業財政補貼,推動產業發展。對于分布式光伏項目,2012年及之前基本為初始投資補貼,2013年后開始實行度電補貼;對于大型地面電站項目,基本采用標桿上網電價的補貼形式,只是在不同時期電價標準不同;在2009、2010兩年,采用特許權招標對上網電價進行了摸底。近幾年,補貼已經取得初步的成效,光伏發電的成本已經有2009年的350美元/MWh下降到100美元/MWh。

如今,政府又開始以同樣的手法補貼新能源汽車產業。

資料顯示,自2013年開始,政府大力補貼新能源汽車產業,吸引大量的社會資本計入新能源產業,直接結果就是推動新能源汽車最核心、成本占比最高的動力電池價格逐年快速下降。電池系統的價格由2012年之前的3.5元/Wh降低到目前1.3元/Wh。

2、在短期利益的驅使下,兩個產業中都出現了一些短視企業鉆補貼的漏洞、騙取國家補貼的現象。

從光伏的國家推行的金太陽工程,在2012年有348個項目單位擠占挪用,虛報冒領資金16.17億元。從湘西藍天公司涉嫌騙取2.66億元補助資金,到漢能光伏,再到所謂的光伏扶貧,騙取國家補貼不計其數。

光伏騙補部分項目

同樣補貼之下的新能源汽車也暴露出騙取國家補貼的一面,財政部公布了吉姆西、金龍、五洲龍、萬達貴州和河南少林客車涉及騙補約12億元的事件。然而這只是冰山一角,據統計在2015年調查的93家新能源車企中有72家車企存在騙補情況,騙補車輛達到76374輛,涉及金額共93.707億元,平均一輛車騙12萬元。

新能源汽車騙補部分車企

3、在國家補貼逐步減少的背景下,光伏行業曾經慘絕人寰,而如今的新能源汽車行業同樣瑟瑟發抖。

在國家徹查騙補事件的背景下,伴隨著政府補貼的逐年退坡,導致行業內的部分缺乏技術創新、戰略定位失誤、過分依賴補貼的企業業績急速下滑。超預期嚴格的光伏政策調整帶來光伏行業一片慘絕人寰,同樣受益于國家補貼的新能源汽車好像也在瑟瑟發抖,不禁讓人發問,新能源行業凜冬要到來了嗎?

面對光伏產業這個巨嬰,國家曾經下狠心根治,比如光伏531新政頒發后,光伏產業集體暴雷。單晶硅龍頭隆基股份、逆變器領軍著陽光電源、通威股份、林洋能源,整個產業鏈企業業績集體遭遇滑鐵盧。

那么,如今的新能源汽車結局會如何?

補貼退燒后的新能源汽車行業結局如何?

如今的新能源汽車行業會不會步光伏產業的后塵?

這值得討論。

當然,首先,可以肯定的是,在補貼的誘惑之下,基于補貼之下的巨大利潤空間和未來美好的發展前景,大量資本涌入,新能源汽車產業與當年的光伏產業一樣,存在產能過剩嚴重的現象。

對于光伏行業,從產能過剩最為嚴重的2011年來看,彼時光伏全球供應量為70GW,但是需求只有27.5GW,產能嚴重過剩。

對于動力電池行業。2014年產能不足;2015年,產能開始過剩,產能利用率約為50%;2018年,產能利用率不足30%。

于是,國家在2018年的政策開始調整,2018年新能源汽車的補貼開始大幅減少,資料顯示,國家對于新能源汽車的補貼幅度甚至減少到40%,以比亞迪、宇通客車、中通客車為首的新能源汽車公司均出現業績下滑,福田汽車、海馬汽車、安凱汽車凈利潤同比更是出現斷崖式下滑。同時,沃特瑪資金鏈斷裂,需要數億資金才有可能恢復正常的運營。

然而,可以肯定的是,新能源汽車的結局將于光伏產業不同。

比如,仔細分析補貼退坡的不同,我們可以發現,國家對新能源汽車補貼的減少主要是針對續航里程低于500公里以下的新能源汽車,是逼迫行業往高質量的新能源汽車發展,補貼由“普惠制”向注重研發轉變,注重結構的調整。

光伏產業的政策出發是為了整改行業亂象。

“光伏的最大轉化率不過29%,目前的水平在18%-20%,技術壁壘低。如果要往高質量方向發展,光伏板就要棄用硅材料,而選用砷化鎵,但可惜的是砷化鎵是有毒的,采用的幾率不大。所以說目前的光伏面臨的瓶頸比較大。”某知情人士告訴GPLP君。

其次,新能源汽車的商業模式與光伏完全不同。

光伏完全是B2B的業務,或者說是B2G的業務,客戶群體較為單一,客戶需求趨于一致,對成本十分敏感;

而新能源汽車則不然,新能源汽車大部分是B2C的業務模式,其產品線十分豐富,按照帶電量可以劃分為輕混、插電混、純電動等;按照用途可以劃分為乘用車、商用車和客車;按照車型還可以細分為A、B、C等。不同的產品可以滿足不同人群的消費需求。這其中,有一部分是政府驅動的,而有一部分則是完全市場主導的,比如特斯拉的高端轎跑,混合動力的豐田普銳斯以及主打微電動的知豆。同時,在一些特定的應用場景下,比如,在農村地區離加油站很遠,燃油車使用不方面,同時每家每戶都擁有院子方便充電,新能源汽車更有優勢。從這一部分也可以看出新能源汽車行業并非完全依賴補貼。

從國家戰略意義來講。光伏作為新能源的一種,具有很多種替代方案,包括水電、風電、生物質、核能等,其戰略意義不大;然而,汽車行業對中國影響巨大。中國是全球最大的汽車生產國和消費國,但是在發動機等核心技術上依然受制于人,因此中國需要借助于新能源汽車實現彎道超車。同時,新能源汽車還可以調節中國的能源結構。因此,中國政府發展新能源屬于國家戰略,會收到更多的政策支持。從這次補貼的改變也可以看出,新能源汽車從“普惠制”轉向“研發制”在確保行業良性發展之前,國家的支持不會停止。因此,在補貼完全退坡之后,還會有免購置稅、開放路權和車牌權、地方政府補貼生產企業等方式,為新能源汽車行業保駕護航。

再次,從經濟性來講,盡管光伏已經發展了二十多年,但是仍然依賴于補貼,在與火力雙積分政策。目前新能源汽車行業除了補貼外,還有雙積分政策的推動。屆時雙積分政策將取代政府補貼成為新能源汽車市場的主要推手。根據雙積分政策2019年和2020年,國產和進口整車企業的新能源汽車積分比列要求分別為10%、12%,不達標者將重罰。這將促進車企大力發展新能源汽車,大幅提升新能源汽車的產銷。而光伏產業在嚴格的補貼政策出臺后已經有些有心無力了。

發電等競爭的時候仍然處于劣勢;相比之下,新能源汽車成本逐年快速下降,逐漸逼近燃油車水平:彭博預測2024年新能源乘用車實現與燃油車平價。2017年11月2日,咨詢公司BCG 發布了一篇名為《電動汽車拐點來臨》的報告。2020-2021年之間,BEV的總成本會低于所有動力類型車型,包括HEV。中國政府所指定的路線圖中更是指出在2020年新能源汽車與燃油汽車經濟性上實現平衡。屆時即便不給與補貼,新能源汽車同樣具有市場競爭力。

實際效果來看,新能源汽車每年都實現了快速的增長,并已經涌現出特斯拉、寧德時代等獨角獸企業,其商業模式已經被驗證。同時,各個國家和地區已經退出了禁售燃油汽車時間表,2019年,深圳全市將普及新能源出租車。海南計劃2030年前實現全島使用新能源汽車。

此外,二者在產業鏈深度、消費心理學等多個方面均存在巨大的差異。因此,相比光伏產業的一地雞毛,雖然產業退補會給行業帶來一定的壓力,然而,企業如果逆勢而上的話,新能源汽車行業的發展前途可期。

京公網安備 11010502049343號

京公網安備 11010502049343號