2016年,中國主要風電運營商放慢了擴張的步伐。相較于2015年創(chuàng)歷史紀錄的29GW新增容量,2016年的新增裝機容量為22GW. 為了避免由嚴重限電帶來的影響,中國“四大”風電資產(chǎn)所有者 - 龍源、華能、大唐和華電福新均統(tǒng)一開始撤離限電最為嚴重的省份。此外,這些運營商還在利用新的市場機制來實現(xiàn)收入多元化。

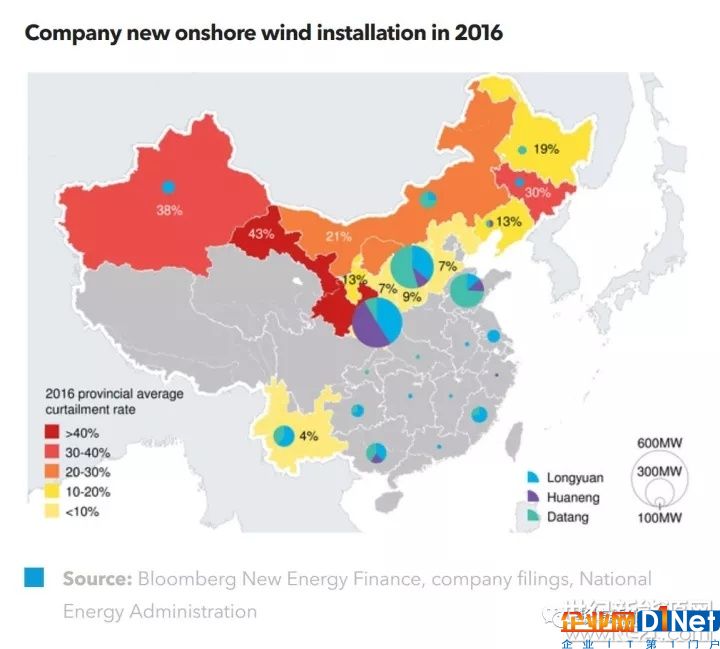

2016年,龍源、華能、大唐、華電福新的總裝機量為4.4GW,較2015年下降37%。其中,大唐約67%的容量位于嚴重限電省份,因此受電網(wǎng)阻塞的影響較嚴重;而華能面臨的限電風險則較低。我們預計,2017 年,這些公司的裝機規(guī)模將與2016年水平持平。

2016年以來,在優(yōu)質(zhì)風力資源的支持下,“四大”風電運營商的財務績效均有所提升。此外,這些公司還通過發(fā)行債券和短期票據(jù),來降低融資成本。

我們預計,在不斷尋找更高回報率和多元化收入的大背景下,中國風電企業(yè)將繼續(xù)進行海外風電投資。目前,澳大利亞和英國都是中國海外并購的主要目的地。

目前,這些運營商正在利用批發(fā)和零售市場機制,例如直接向大型電力消費者出售電力、簽訂地區(qū)間電力供應合同、交易綠證等,來緩解持續(xù)限電和補貼延遲帶來的影響。然而,為了保證盈利,這些公司必須控制合同中的折扣力度。

一組數(shù)據(jù)

43.2GW

2016年年底,中國“四大”風電運營商的總?cè)萘?/p>

17.1%

2016年,中國全國的平均棄風率

81%

2016年,龍源、華能和大唐三家公司81%的新建容量均位于棄風水平較低的地區(qū)

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號