立足光伏的整個產(chǎn)業(yè),可謂是八仙過海各顯神通。17年上半年的安裝數(shù)據(jù)出爐,整體24個GW,這相當于2011年到2014年間四年所有裝機量的總和。然而整個產(chǎn)業(yè)爆發(fā)的過程中,究竟誰賺到錢了呢?

業(yè)界很多人說做光伏,動輒上億的投資,但是業(yè)內(nèi)人士卻是賺著吃盒飯的錢,操著賣白粉的心。兔子君想說,并不是產(chǎn)業(yè)所有的環(huán)節(jié)都很賺錢看似出貨量超大的光伏組件,并沒有想象中的賺錢。設(shè)備升級,原材料上漲的壓力,帳期付款的壓力還有同業(yè)的競爭等等。很少引人關(guān)注的的銀漿,印版等可能是一本萬利。兔子君今天簡要總結(jié)17年前半年的光伏產(chǎn)業(yè)發(fā)展,并用數(shù)據(jù)跟大家探討,產(chǎn)業(yè)鏈當中,各個企業(yè)的盈利情況。

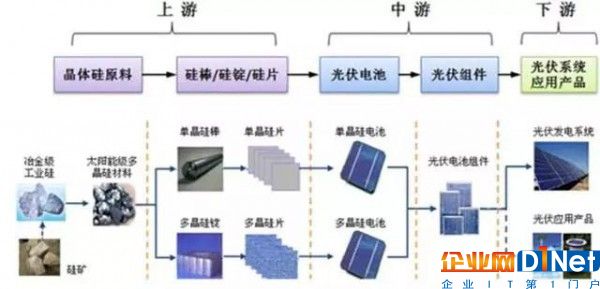

光伏產(chǎn)業(yè)鏈概括

光伏整個產(chǎn)業(yè)鏈包羅萬象,從最上游的硅料,到電池片制造,封裝,電站配套比如支架的生產(chǎn),逆變器,到EPC工程,再到最后的電站投資交易。還有輔料,配件和生產(chǎn)設(shè)備集成,第三方服務(wù)等。

下圖為簡要的產(chǎn)業(yè)鏈介紹:

2017年上半年光伏產(chǎn)業(yè)發(fā)展情況

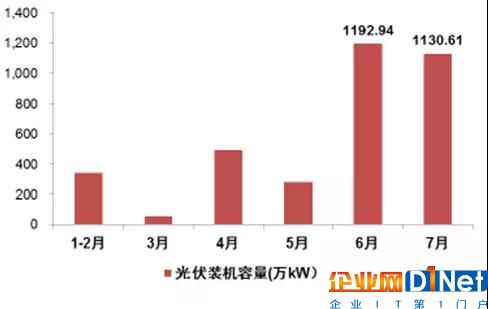

2017年1-6月,我國光伏發(fā)電新增裝機容量達到24.4GW,其中6月新增裝機達到12GW,光伏發(fā)電累計裝機超過100GW。進入7月份,光伏裝機規(guī)模仍然保持在11GW的高位。2017年下半年,預計分布式光伏發(fā)電仍將保持較快發(fā)展,加上新增并網(wǎng)的領(lǐng)跑者基地、光伏扶貧項目,預計全年光伏發(fā)電新增裝機將超過40GW。

結(jié)構(gòu)上看,2017年光伏發(fā)電裝機的顯著特點是分布式光伏提速,光伏電站趨緩。1-6月,光伏電站新增裝機17GW左右,分布式光伏新增7GW,為2016年同期新增規(guī)模的近3倍。從新增裝機分布上來看,中東部成為我國光伏發(fā)電熱點地區(qū),其中華東地區(qū)和華中地區(qū)占比超過全國的70%。

各個企業(yè)盈利情況

從盈利角度分析,目前已披露中報的相關(guān)企業(yè)中,我們選取了A股、港股和美股的32家光伏企業(yè),其中上半年盈利增加的有16家,含一家扭虧為盈,占比50%;盈利下降的企業(yè)數(shù)量有16家,含2家盈轉(zhuǎn)虧,占比50%。

在盈利增加和扭虧的16家企業(yè)里,有3家從事多晶硅生產(chǎn),5家從事運營或EPC業(yè)務(wù),4家從事輔料供應(yīng)業(yè)務(wù)(其中愛康科技的盈利主要來自電站運營業(yè)務(wù)),企業(yè)數(shù)量最多的制造環(huán)節(jié)僅有3家實現(xiàn)盈利增長,其中隆基股份和中環(huán)股份從事單晶硅片生產(chǎn),拓日新能從事組件生產(chǎn),另1家盈利增長企業(yè)是單晶生長爐供應(yīng)商晶盛機電。出現(xiàn)盈利下降或轉(zhuǎn)虧的15家企業(yè)中,9家是中間環(huán)節(jié)的組件制造商,3家是輔料供應(yīng)商,2家多晶硅片供應(yīng)商(其中保利協(xié)鑫還是最大的多晶硅供應(yīng)商),以及1家設(shè)備供應(yīng)商。

在上半年的行業(yè)景氣中,真正具備確定性盈利的環(huán)節(jié)是最上游的多晶硅料和最下游的EPC及電站運營環(huán)節(jié),制造環(huán)節(jié)雖然出貨量有較明顯的增長,但主要是具備單晶替代邏輯的單晶硅片企業(yè)獲益,輔料環(huán)節(jié)的盈利性隨產(chǎn)品不同而有較明顯差異。

收入方面,上半年光伏行業(yè)大多數(shù)企業(yè)均實現(xiàn)收入增長,僅有8家企業(yè)的收入出現(xiàn)下滑。在收入增長的企業(yè)中,僅有通威股份、協(xié)鑫新能源、太陽能、新特能源、林洋能源等少數(shù)幾家盈利增速比收入增速更快。這表明上半年,除了原材料環(huán)節(jié)和運營環(huán)節(jié)外,制造環(huán)節(jié)的盈利能力總體被削弱。

總結(jié)分析

隨著光伏產(chǎn)業(yè)的降補貼,競價上網(wǎng)政策的逐步實施,光伏產(chǎn)業(yè)鏈的利潤被逐步擠壓。光伏電站的成本,在市場上高昂的資金成本面前必須低頭。

同時未來,由于電站裝機需求旺盛,我們認為利好會由下至上傳導,最先受益的是組件企業(yè),供不應(yīng)求導致議價能力提升,利潤率有望增厚。

在產(chǎn)業(yè)鏈最上游的多晶硅料環(huán)節(jié),由于國內(nèi)成本急速下降,形成較強的競爭優(yōu)勢,進口替代有望加速,多晶硅料企業(yè)有望在產(chǎn)能擴張之后市場占比大幅提升,搶占進口替代空間。

在電站方面,由于分布式的市場增長空間巨大,提前布局分布式的運營及EPC的企業(yè)有望在市場中提升業(yè)績。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號