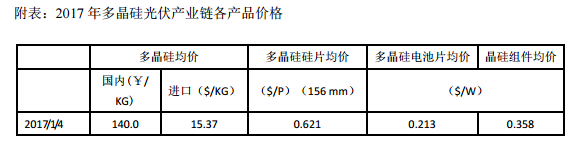

一、多晶硅價格穩步回升

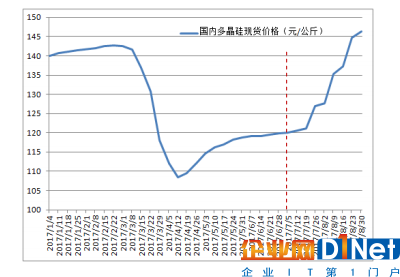

2017年7-8月份多晶硅價格穩步回升,7月延續4月下旬以來的漲勢,從月初的12.00萬元/噸,一路穩步回升到8月底的14.63萬元/噸,漲幅為21.9%。8月份多晶硅均價13.83萬元/噸,環比增幅為13.3%,同比上漲1.7%。

支撐多晶硅價格穩步回升的原因:

一方面是由于7月初中硅、永祥以及韓國OCI、韓華檢修,截止8月底OCI和中硅尚未完全恢復生產,另再加之江蘇中能、賽維LDK、盾安光伏安排的部分裝置停車檢修,使得國內外市場供應量縮減,而需求在“國內930”和“美國201”政策的刺激下持續火熱,硅料企業只要手中有料可簽,下游愿以更高價成交,因此旺盛需求是導致多晶硅價格上漲的主要因素;另一方面受環保督查影響,

大量工業硅企業減產甚至停產,供應不足使得工業硅價格大幅飆升,多晶硅原料成本的上漲同樣是導致硅料價格上漲的重要因素。

圖1 2017年1月-2017年8月國內多晶硅現貨價格 來源:硅業分會

二、國內檢修仍保供應充足

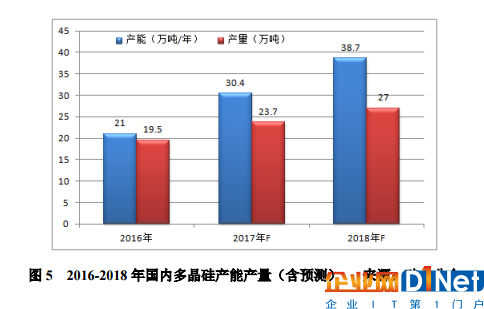

硅業分會統計,截止2017年8月底,國內在產多晶硅企業21家,有效產能共計25.8萬噸/年,產能在逐步提升,7-8月份的產能增量主要來自江蘇康博(1萬噸/年)、寧夏東夢(1000噸/年)、東方希望(投產后目前月產量200噸/月)。

根據在產多晶硅企業的擴產進度來看,截止2017年底,國內多晶硅年產能將達到30.4萬噸/年左右。

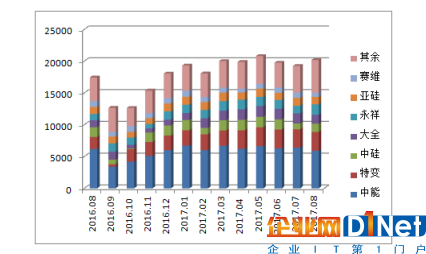

2017年7-8月份國內多晶硅產量共計3.97萬噸,同比增加14.7%,其中7月份1.95萬噸,同比增長15.4%,8月份2.02萬噸,同比增加14.1%。7月份產量環比減少1.5%,主要是由于月初四川永祥和洛陽中硅分線檢修,永祥檢修一周后,產能正式達到2萬噸/年,中硅檢修影響近一半產量,月底江蘇中能由于設備原因都進行了小部分檢修。8月份產量環比大幅增加3.6%,主要是增加了江蘇康博、寧夏東夢、東方希望的新增產能釋放量,其中江蘇康博7月份第二條7000噸/年生產線投產,8月份產能達到1萬噸/年,躋身國內萬噸級企業行列。

7-8月份按產量排序,江蘇中能、新特能源、新疆大全分別位居前三位,這三大企業產量占總產量的53.3%。中能、特變、中硅、永祥、亞硅、大全、賽維、康博八家萬噸級企業產量共計3.11萬噸,占國內總產量的78.3%。

從各企業生產情況看,江蘇中能7月底部分裝置檢修,部分減少的供應,在后續月度生產計劃中補回,預計全年出貨量仍然增長;新特能源為滿足供應一直堅持生產,檢修一再延后。洛陽中硅7月份開始的檢修到8月底恢復生產至九成,尚未完全結束。賽維LDK和內蒙盾安均在8月份進行檢修,產量部分減少。

圖2 2016年8月-2017年8月國內多晶硅分企業產量 單位:噸 來源:硅業分會

三、自德國進口多晶硅創歷史新高

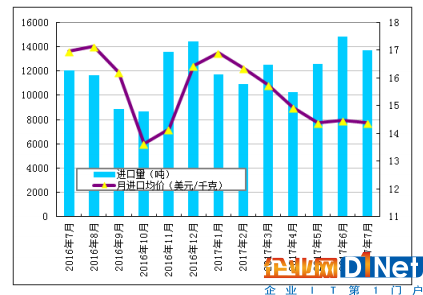

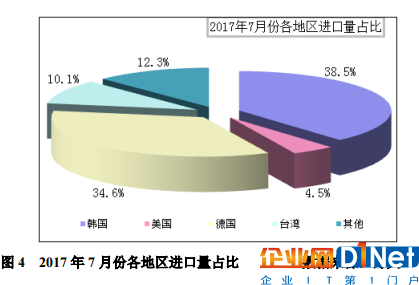

根據海關最新數據統計,2017年7月份多晶硅進口量為13711噸,環比減少7.5%,7月份進口均價14.38美元/千克,環比上漲0.7%。值得注意的有以下三點:第一,從韓國進口量仍位居第一。7月份從韓國進口量為5281噸,環比減少32.4%,占總進口量的38.5%。從韓國進口量仍居進口量首位,但環比大幅減少,主要是由于韓華和OCI在7月份都分線檢修,產量大幅減少。第二,德國進口量創歷史新高。7月份從德國進口多晶硅4741噸,環比增加29.3%,占總進口量的34.6%,7月份從德國進口量大幅增加的原因主要是,在國內光伏終端需求旺盛的前提下,韓國多晶硅企業檢修供應不足,美國因懲罰性關稅出口中國受阻,新增的光伏需求則集中在德國,創進口量歷史新高。第三,從美國按保稅區倉儲方式進口不減。7月份從美國進口多晶硅622噸,占比為4.5%,其中通過加工貿易方式進口量仍占50.9%,加工貿易進口量中100%的進口量是通過保稅區倉儲的方式進入國內,直接規避相對高額的懲罰性關稅。

圖3 2016年7月-2017年7月多晶硅進口量及進口均價示意圖

分國別來看:2017年7月份,自韓、德、美、中國臺灣這四個地區進口量12025噸,占總進口量的87.7%,進口量占比分別為38.5%、34.6%、4.5%、10.1%,韓國進口量仍居首位,德國進口量占比大幅增加。分貿易方式來看:2017年7月份按加工貿易方式進口多晶硅占比22.8%,其中自美國按加工貿易方式進口占比為50.9%,100%通過保稅區倉儲轉口方式進入國內。

四、新增產能陸續投放

2017年以來,產能優化和新增產能釋放從未停歇,國內有效產能從年初的21萬噸/年一路增加至8月底的25.6萬噸/年,增幅達到21.9%,增量包括新特能源、四川永祥、洛陽中硅等的產能優化,以及新疆大全、江蘇康博、東方希望、寧夏東夢、河南恒星等新增產能。8月份之后,陸續將有大批產能投放市場,包括年底前將釋放的鄂爾多斯多晶硅8000噸/年、天宏瑞科1.9萬噸/年、東方希望1.5萬噸/年,預計年底前國內多晶硅產能將達到30.4萬噸/年。

根據各大企業公布的產能擴張計劃,未來多晶硅擴張加速進行:保利協鑫在建多晶硅項目規劃6萬噸/年,項目首批2萬噸設施預計將在明年第二季度前落成,第二批2萬噸設施將在明年年底前落成,最后2萬噸由徐州現有產能設施轉移,將視屆時市場情況,計劃在2020年年底前落成。2020年項目建成后,公司多晶硅年度產能將由現時的7萬噸增加至11.5萬噸。通威股份在樂山和包頭各5萬噸/年高純多晶硅及配套新能源項目,樂山高純多晶硅項目已經開建,一期2.5萬噸,2018年建成;包頭一期2.5萬噸高純晶硅項目將于2017年9月30日前開工建設,2018年建成投產;二期將根據市場需求情況推進。新項目建成投產后連同樂山現有2萬噸/年產能,通威高純晶硅產能將達到12萬噸/年。

隨著近幾年新疆、內蒙等地的能源優勢愈發明顯,擴產或技改產能多集中在西部地區,并借此提升技術,降低物耗、能耗和成本,國內先進企業生產成本在全球已達到絕對領先地位。

五、多晶硅后市預測

從年初到8月底,國內多晶硅均價12.78萬元/噸,相比去年同期仍下跌3.0%。7-8月份的價格上漲,尚不能覆蓋3-4月份的懸崖式下跌,漲價只是在旺盛需求下經歷價格低谷之后的理性回升,且漲幅相對平穩。8月份在多家企業檢修的同時,其他企業有一部分增量,這在一定程度上緩解了供應壓力,價格回調總體平穩。未來預期:需求方面,8月最后一周部分企業已簽訂完畢9月份訂單,甚至開始簽訂10月份訂單,可見下游對需求依舊樂觀,實際硅片企業自身訂單也在10月份之后,隆基9月中旬的檢修對硅料需求整體影響有限,而單晶擴張產能的釋放和“930”政策則是硅料需求充足的保障;供應方面,9-10月份國內個別尚未來得及檢修的企業仍有檢修計劃,再加之8月底開始國內多晶硅企業陸續感受到環保督查的審查力度,個別企業面臨降負荷的難題,國內供應在新增釋放量的補充下,預計不會大幅縮減。根據供需情況預計,未來一個月之內,多晶硅價格仍可獲支撐。

京公網安備 11010502049343號

京公網安備 11010502049343號