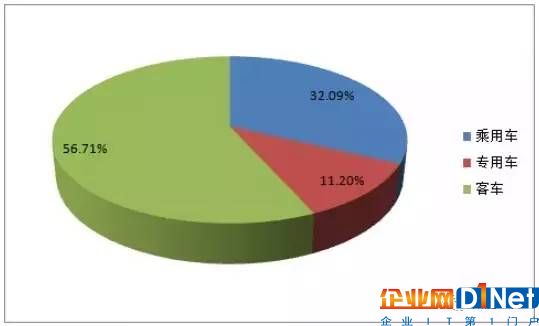

近幾年,下游新能源汽車市場的繁榮拉動了動力電池需求的增長,2016年我國動力達(dá)電池出貨量達(dá)28.04GWh長,同比增長78.6%。其中,新能源乘用車和客車電池分別出貨9Gwh和15.90Gwh,占比32.09%和56.71%,純電動專用車產(chǎn)量較低,其電池出貨量為3.14Gwh,占比11.2%。

我國歷年動力電池出貨量

分車型動力電池出貨量占比

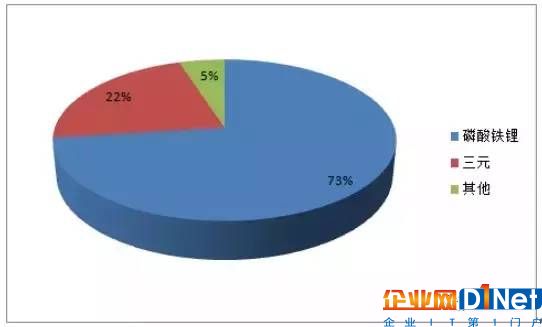

2016年磷酸鐵鋰電池出貨20.33GWh,三元電池貨出貨6.29GWh,占總出貨量的比例分別為73%和22%,在客車禁用三元電池的背景下,比例基本與2015年69%和27%的比例接近,一定程度上反映了三元電池良好的市場景氣度。兩批推薦目錄中三元電池的占比提升也成為其未來市場增長的積極信號。

2016年各類型動力電池出貨量占比

未來動力電池出貨情況進(jìn)行了預(yù)測,由于其他動力電池占比較小,僅以磷酸鐵鋰和三元兩種動力電池進(jìn)行預(yù)測。預(yù)計(jì)未來動力電池總出貨量將以年復(fù)合增速35.79%的速度增長,到2020年,出貨量將達(dá)85GWh。其中三元電池占比逐年提高,2019年將與磷酸鐵鋰電池各占半壁江山,并于2020年市場份額達(dá)到55%,現(xiàn)出貨量實(shí)現(xiàn)47GWh。

未來動力電池出貨量預(yù)計(jì)

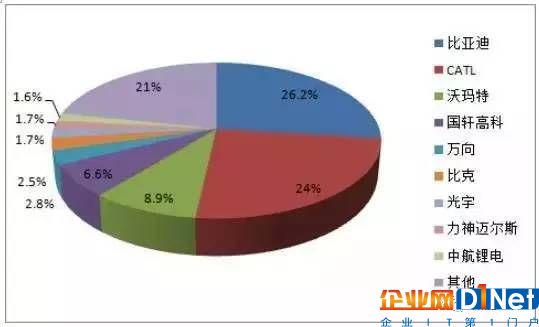

動力電池生產(chǎn)企業(yè)中,比亞迪與CATL2016年分別出貨7.35GWh和6.72GWh,合到計(jì)市場份額達(dá)到50.2%,沃瑪特與國軒高科市場占有率也分別為8.9%和和6.6%余企業(yè)2016年動力電池出貨量均小于1Gh,前10名企業(yè)合計(jì)市場占有率達(dá)79%,市場集中度較高。

動力電池領(lǐng)域市場占有率

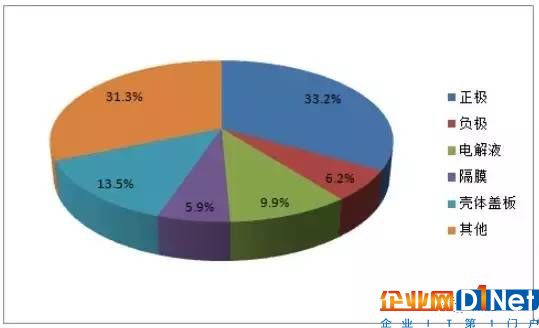

在鋰電池成本結(jié)構(gòu)方面,正極材料成本約占總成本的33.2%,是鋰電池最主要的組占成部分,隔膜、負(fù)極、電解液和殼體蓋板成本大約占5.9%、6.2%、9.9%和13.5%。

鋰電池各部分成本占比

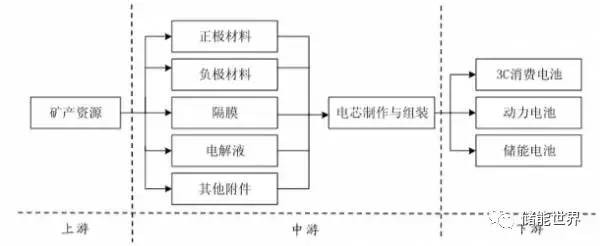

鋰電池行業(yè)上游是鋰電池材料所需的礦產(chǎn)資源,包括鋰礦、鎳礦、鈷礦、錳礦以及石墨礦等;中游為鋰電池生產(chǎn)廠商,包括正極材料、負(fù)極材料、電解液、隔膜、導(dǎo)電劑和粘合劑的生產(chǎn)商等,下游主要是鋰電配套應(yīng)用領(lǐng)域,目前已廣泛用于3C消費(fèi)類電子產(chǎn)品、電動汽車、工業(yè)儲能等領(lǐng)域。

鋰電池行業(yè)相關(guān)產(chǎn)業(yè)鏈

1、擁有高能量密度的三元材料優(yōu)勢明顯,高鎳化是趨勢

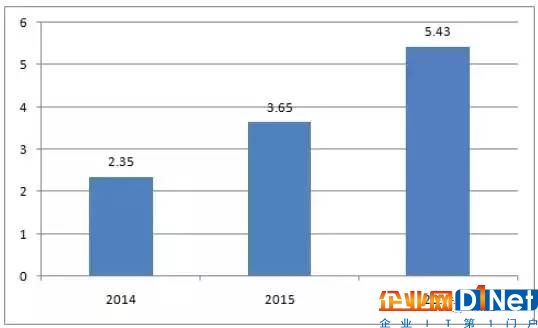

受動力電池市場持續(xù)增長影響,2016年我國鋰電池正極材料產(chǎn)量16.16萬噸長,同比增長43%,其中,磷酸鐵鋰正極材料產(chǎn)量5.7萬噸,同比增長75%;三元正極材料產(chǎn)量5.43萬噸,同比增長49%,兩者增長主要由動力電池需求拉動,鈷酸鋰產(chǎn)量3.49萬噸,同比增長9.4%,主要受3C消費(fèi)電子產(chǎn)品拉動。

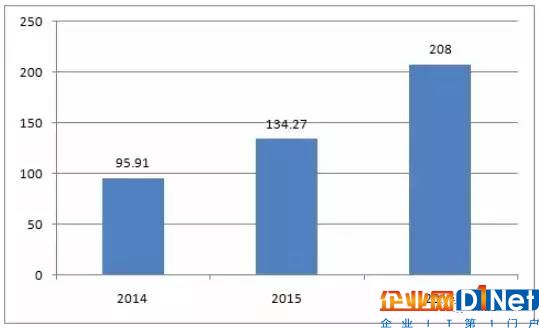

受正極材料市場價(jià)格上漲影響,2016年正極材料產(chǎn)值208億元,同比增長54.91%,產(chǎn)值增速大于產(chǎn)量增速。其中,三元材料產(chǎn)值接近80億元,磷酸鐵鋰產(chǎn)值50億,同比增速均超過70%。

我國歷年鋰電池正極材料產(chǎn)量

我國歷年鋰電池正極材料產(chǎn)值(億元)

根據(jù)所含金屬離子種類的不同,三元正極材料又可進(jìn)一步分為鎳鈷錳酸鋰三元材料(NCM)和鎳鈷鋁酸鋰三元材料(NCA)兩種。由于鎳有提高材料能量密度的作用,NCM材料根據(jù)三種過渡金屬離子占比的不同,又可進(jìn)一步分為低鎳的NCM424、NCM333、NCM523以及高鎳的NCM622、NCM811等材料。NCA中由于鋁元素含量較少,主要為鎳、鈷兩種元素,因此也為高鎳三元材料的一種。目前國內(nèi)動力電池均為NCM體系,產(chǎn)業(yè)化進(jìn)程主要是從低鎳的NCM333、523等向高鎳的622、811方向發(fā)展,國外與國內(nèi)進(jìn)程類似,但在622向811發(fā)展階段之間有701515過渡。

我國歷年三元材料產(chǎn)量(萬噸)

2、人造石墨占比有望擴(kuò)大,三大龍頭差距縮小

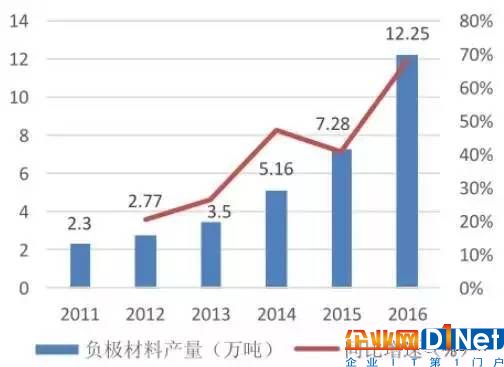

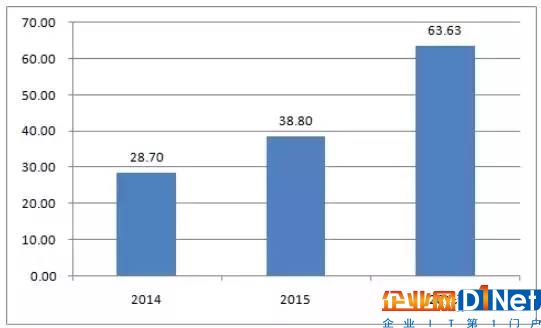

我國鋰電池負(fù)極材料產(chǎn)量增速基本維持逐年遞增態(tài)勢,2016年全年實(shí)現(xiàn)產(chǎn)量12.25萬噸,同比增長68.27%,實(shí)現(xiàn)產(chǎn)值64億元,同比增長64%,產(chǎn)值增速與產(chǎn)量增速基本相同。

我國歷年鋰電池負(fù)極材料產(chǎn)量

我國歷年鋰電池負(fù)極材料產(chǎn)值(億元)

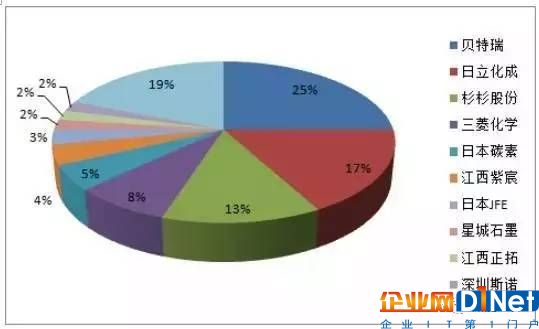

目前,全球負(fù)極市場基本呈現(xiàn)中日兩極爭霸格局,前四名企業(yè)中日各有兩家,合計(jì)市場占有率達(dá)63%。國內(nèi)市場來看,貝特瑞、杉杉股份和江西紫宸占據(jù)前三位臵,三者市場占有率超過55%,但受動力電池需求拉動人造石墨市場影響,三者的占比差距已進(jìn)一步縮小。

全球鋰電池負(fù)極材料市場占有率

3、濕法是發(fā)展方向,進(jìn)口替代空間廣闊

2016年我國鋰電隔膜產(chǎn)量超過10.84億平米長,同比增長72.6%。其中,干法隔膜出貨6.23億平米,同比增長58.5%;濕法隔膜出貨4.61億平米,同比增長96.2%。2014年起,濕法隔膜產(chǎn)量總量比重已達(dá)42.5%,超過干法單拉隔膜產(chǎn)量。從產(chǎn)值來看,2016年鋰電隔膜實(shí)現(xiàn)產(chǎn)值42.5億元,同比增長接近一倍,近年來首次超過產(chǎn)量增速,分析主要由于前幾年隔膜產(chǎn)能過剩,價(jià)格不斷下跌,而今年濕法隔膜進(jìn)口替代已初見成效,隔膜總國產(chǎn)化率從2014年的65%上升到2016年的85%所致。

我國歷年鋰電池隔膜產(chǎn)量

我國歷年鋰電池隔膜產(chǎn)值(億元)

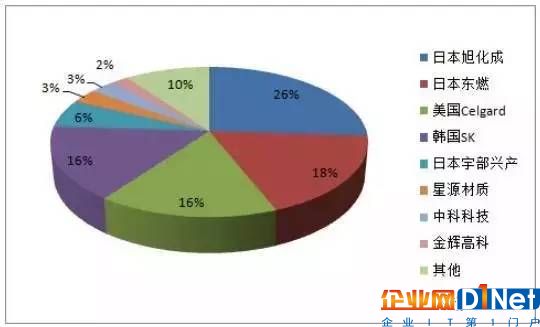

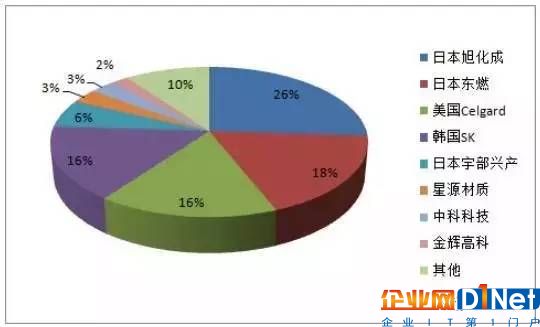

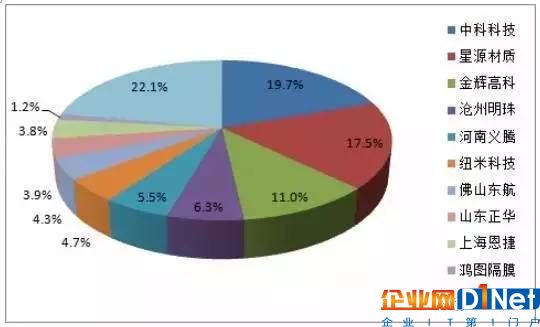

全球來看,鋰電隔膜市場集中度很高,前四大公司市場占有率合計(jì)超過70%,且高端產(chǎn)品其市場占有率更高。我國生產(chǎn)企業(yè)緊隨其后,目前已形成以星源材質(zhì)為代表的干法單拉隔膜,以中科科技為代表的干法雙拉隔膜和以金輝高科為代表的濕法隔膜三大制備技術(shù)體系,目前三家企業(yè)在國內(nèi)市場占有率合計(jì)為48.2%,市場集中度有進(jìn)一步提升的空間。

全球鋰電池隔膜市場占有率

我國鋰電池隔膜市場占有率

4、六氟磷酸鋰優(yōu)勢明顯,市場集中化程度高

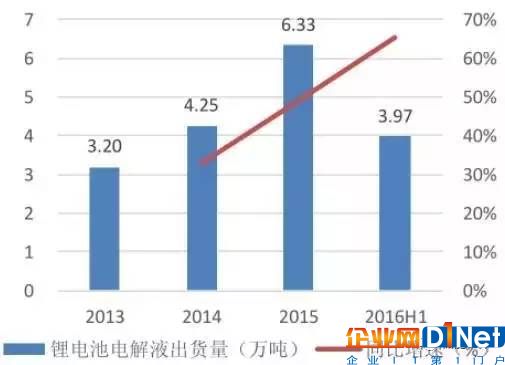

2016年上半年我國鋰電池電解液出貨3.97萬噸,同比增長65.4%。電解液產(chǎn)值31.6億元,同比增長180%,增速明顯大于出貨量增速,分析主要由于原材料六氟磷酸鋰價(jià)格同比增長近3倍所致。2016年全年全國電解液產(chǎn)量達(dá)8.84萬噸,產(chǎn)值達(dá)59.9億元。

我國歷年鋰電池電解液出貨量

我國歷年鋰電池電解液產(chǎn)值

5、BMS是核心,兩大技術(shù)仍有進(jìn)步空間

客車由于單體電池容量大,電壓等級高,因而BMS成本較高,目前價(jià)格在1.2萬元/套左右,乘用車電壓等級較低,成本較低,價(jià)格大約在3000-5000元/套左右,專用車與乘用車成本基本相同。目前三元電芯和磷酸鐵鋰電芯單價(jià)大約分別為1.2元/Wh和1元/Wh左右,PACK后價(jià)格大約在1.8-2元/Wh左右,估計(jì)PACK環(huán)節(jié)目前價(jià)格0.8元/Wh,以此為基礎(chǔ)對新能源汽車BMS及鋰電PACK市場規(guī)模進(jìn)行預(yù)測,預(yù)計(jì)到2020年,BMS市場規(guī)模將達(dá)55.47億元電,鋰電PACK市場規(guī)模將達(dá)40.8億元,年復(fù)合增速分別為15.4%和16.2%。

未來動力電池BMS市場規(guī)模預(yù)計(jì)(億元)

未來動力電池PACK市場規(guī)模預(yù)計(jì)(億元)

能分析")

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號