(一)行業概覽

電力工業是生產和輸送電能的工業,可以分為發電、輸電、配電和供電四個環節。電力工業產業鏈如下:

數據來源:公開資料整理

發電是將一次能源通過生產設備轉換為電能的過程;輸電是將發電廠生產的電能經過升壓,通過高壓輸電線路進行傳輸的過程;配電是將高壓輸電線上的電能降壓后分配至不同電壓等級用戶的過程;供電又稱售電,是最終將電能供應和出售給用戶的過程。

可用于發電的一次能源分為不可再生能源和可再生能源, 不可再生能源主要有煤、石油、天然氣等化石能源,可再生能源包括風能、太陽能、水能、生物質能、地熱能、海洋能等非化石能源,它們在自然界可以循環再生。

新能源屬于可再生能源的范疇,根據 1980 年聯合國召開的“聯合國新能源和可再生能源會議”對新能源的定義,新能源包括太陽能、生物質能、風能、地熱能、波浪能、洋流能和潮汐能,以及海洋表面與深層之間的熱循環等;此外,還有氫能、沼氣、酒精、甲醇等。我國新能源和可再生能源是指除常規化石能源和大中型水力發電及核裂變發電之外的生物質能,太陽能,風能、小水電、地熱能和海洋能等一次能源以及氫能、燃料電池等二次能源。

(二)行業主管部門、監管體制、主要法律法規及政策

1、行業主要監管部門

(1)國家發展與改革委員會

國家發展與改革委員會作為國家經濟的宏觀調控部門, 負責制定我國的能源發展規劃、電價政策,并具體負責項目審批及電價制定。

(2)國家能源局

2013 年國家能源局、原國家電力監管委員會的職責整合,重新組建國家能源局, 由國家發展和改革委員會管理。主要職責是研究提出能源發展戰略的建議,擬定能源發展規劃,研究提出能源體制改革的建議,推進能源可持續發展戰略的實施,組織可再生能源和新能源的開發利用,組織指導能源行業的能源節約、能源綜合利用和環境保護工作。按國務院規定權限,審批、核準國家規劃內和年度計劃規模內能源固定資產投資項目。

2、行業自律組織

行業全國性自律組織主要有中國資源綜合利用協會可再生能源專委會、 中國可再生能源學會等。

(1)中國資源綜合利用協會可再生能源專委會

中國資源綜合利用協會可再生能源專委會成立于 2002 年,致力于推動可再生能源領域技術進步和先進技術的推廣, 積極促進中國可再生能源產業的商業化發展,是聯系國內外產業界與政府部門和科研機構的重要紐帶。

(2)中國可再生能源學會

中國可再生能源學會成立于 1979 年,是國內可再生能源領域全國性、學術性和非營利性的社會團體,下設光伏專委會、風能專委會等多個專業委員會,旨在成為科技工作者、企業和政府之間的橋梁,對外學術交流和技術合作的窗口,致力于促進我國可再生能源技術的進步,推動可再生能源產業的發展。

3、行業主要法律法規和相關政策

(1)行業主要法律法規

目前,與行業相關的主要法律法規如下表所列:

數據來源:公開資料整理

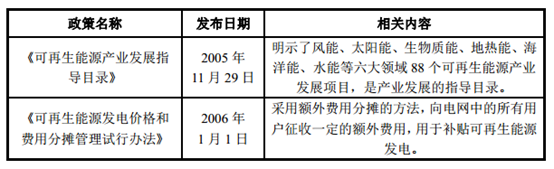

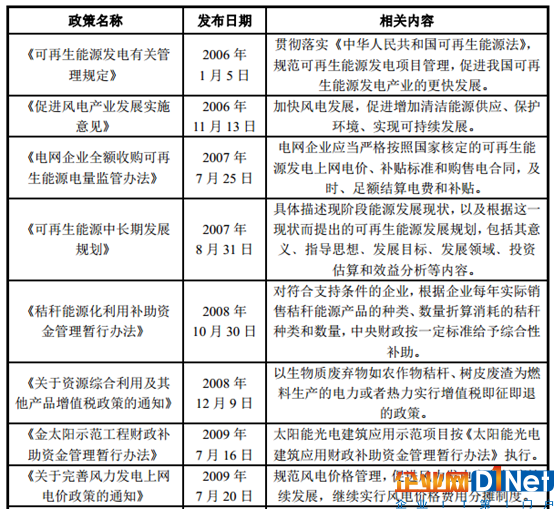

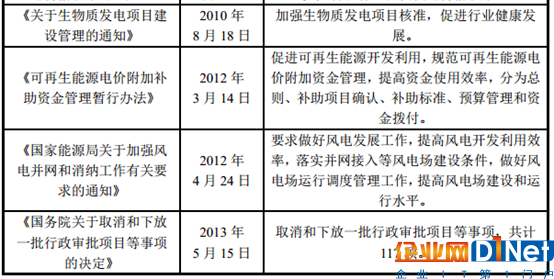

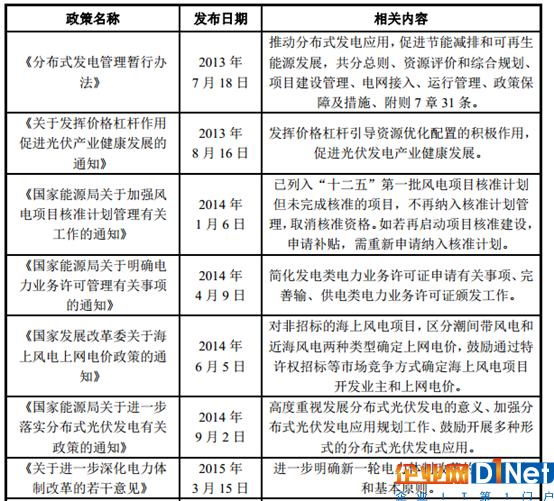

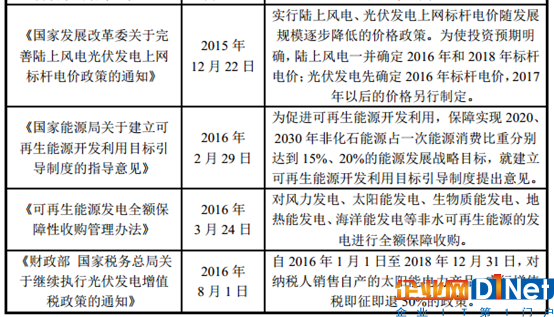

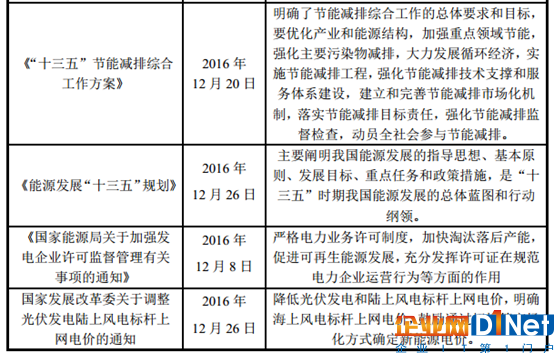

(2)行業相關政策

主要的相關政策如下:

數據來源:公開資料整理

(三)電力行業發展概況

隨著我國經濟發展進入新常態,電力生產消費也呈現新常態特征。電力供應結構持續優化,電力消費增長同比提高、結構不斷調整,電力消費增長主要動力呈現由高耗能產業向新興產業、服務業和居民生活用電轉換,電力供需形勢由偏緊轉為寬松。

1、電力消費增速同比提高,電力消費結構繼續優化

受實體經濟運行穩中趨好、產業結構調整、工業轉型升級以及氣溫等因素影響, 2016 年全國全社會用電量呈現增長態勢,達到 59,198 億千瓦時,同比增長5.0%,比上年提高 4.0 個百分點。在全社會用電量中,增長最快的是第三產業,其用電 7,961 億千瓦時,同比增長 11.2%,持續保持較高增速,顯示服務業消費拉動我國經濟增長作用突出;城鄉居民生活用電 8,054 億千瓦時,同比增長10.8%; 第一產業用電量 1,075 億千瓦時, 同比增長 5.3%; 第二產業用電量 42,108億千瓦時,同比增長 2.9%。制造業用電量同比增長 2.5%,制造業中的四大高耗能行業合計用電量同比零增長,而裝備制造、新興技術及大眾消費品業增長勢頭較好,反映制造業產業結構調整和轉型升級效果繼續顯現,電力消費結構不斷優化。

2、電源結構繼續優化,綠色比例上升

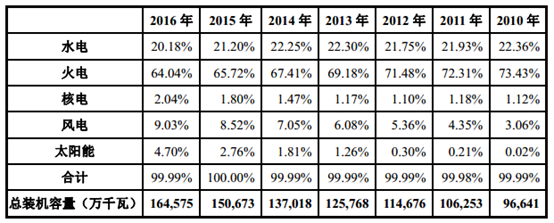

(1)裝機容量結構情況

2016 年,全國凈增發電裝機容量 1.2 億千瓦、比上年減少 2,186 萬千瓦,其中凈增非化石能源發電裝機 7,200 萬千瓦、接近上年水平,而煤電凈增規模同比減少 1,154 萬千瓦,電力行業控制投資節奏、優化投資結構的效果開始顯現。截至 2016 年底,全國全口徑發電裝機容量 16.5 億千瓦,同比增長 8.2%,其中非化石能源 6.0 億千瓦,占總發電裝機容量的比重較上年提高 1.7 個百分點。電源結構繼續優化,綠色比例上升。

2010-2016 年,我國各類型發電裝機容量占總裝機容量比重如下表所示:

數據來源:公開資料整理

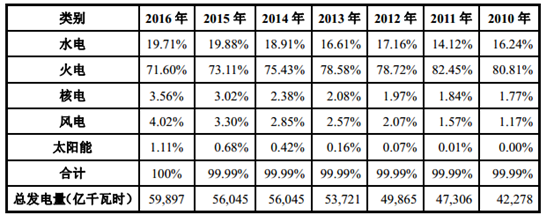

(2)發電量結構情況

2016 年全國全口徑發電量 59,897 億千瓦時,同比增長 5.2%。其中,水電11,807 億千瓦時,同比增長 6.2%,占全國發電量的 19.7%,比上年降低 0.2 個百分點;火電42,886 億千瓦時,同比增長 2.4%,占全國發電量的 71.6%,比上年降低 1.5 個百分點;核電、并網風電和并網太陽能發電量分別是 2,132 億千瓦時、2,410 億千瓦時和 662 億千瓦時,同比分別增長 24.4%、 30.1%和 72.7%,占全國發電量的比重分別比上年提高 0.5、 0.7 和 0.4 個百分點。

2010-2016 年,我國各類型發電量占總發電量比重如下表所示:

數據來源:公開資料整理

(3)節能減排情況

2015 年全國 6,000 千瓦及以上電廠供電標準煤耗為 315 克/千瓦時,同比降低 4 克/千瓦時,煤電機組供電煤耗繼續保持世界先進水平。全國輸電線路損失率 6.62%,同比上升 0.28 個百分點。 2016 年,全國 6,000 千瓦及以上電廠供電標準煤耗 312 克/千瓦時,同比降低 3 克/千瓦時;全國電網輸電線路損失率 6.47%,同比降低 0.2 個百分點。

3、全國電力供需總體平衡有余, 較多地區發電能力階段性過剩

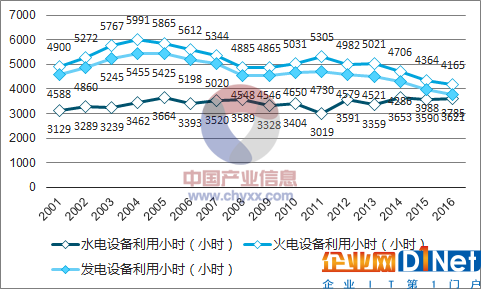

據中國電力企業聯合會《2016 年電力工業統計快報》統計,全國 6,000 千瓦及以上電廠發電設備平均利用小時繼續下降, 2016 年全國發電設備平均利用小時為 3,785 小時,同比降低 203 小時,是 1964 年以來的最低水平。其中火電設備利用小時 4,165 小時,同比下降 199 小時;并網風電平均利用小時 1,742 小時,同比增加 18 小時,但西北、東北等地區棄風情況仍然突出;并網太陽能發電設備利用小時 1,125 小時,同比下降 99 小時,降幅比上年擴大 88 小時,西北地區部分省份棄光情況較為突出。全國發電設備延續了近年來設備利用小時數逐年下滑的趨勢。

2001-2016 年發電設備利用小時情況

數據來源:公開資料、智研咨詢整理

從全國范圍看,煤電裝機速度與電力需求速度不匹配,是造成火電設備利用小時下滑的主要原因。其次是經濟結構調整帶來用電負荷峰谷差加大,非化石能源發電比重快速上升,使電力系統調峰能力明顯不足,煤電調峰也使得其利用小時持續下降。

2016 年,全國電力供需進一步寬松、部分地區過剩。分區域看,華北區域電力供需總體平衡,華東、華中、南方區域供需總體寬松,東北和西北區域電力供應能力過剩。

發電能力階段性過剩有別于鋼鐵等行業的產能過剩。它是指近期發電能力過剩,通過科學規劃并經過一年或幾年的調控,隨著全社會用電的增長,可以消化過剩的發電能力。電力行業作為我國國民經濟的基礎性支柱行業,與國民經濟發展息息相關,在我國經濟持續穩定發展的前提下,工業化進程的推進必然產生日益增長的電力需求,我國中長期電力需求形勢依然樂觀,電力行業將持續保持較高的景氣程度水平。

京公網安備 11010502049343號

京公網安備 11010502049343號