話說今年監管趨嚴,殼資源不值錢了,我大A股的殼玩家們心慌不心慌呀?不管你們慌不慌,我等小散還是慌了,爭先恐后地拋啊,造就多少“一元佳話”。

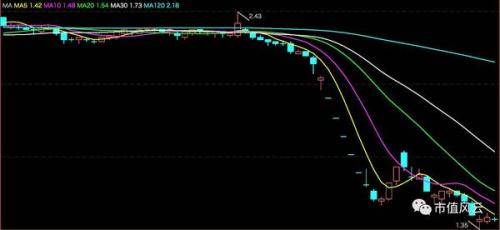

沒錯,今天風云君要講的就是“一元”俱樂部新晉選手*ST海潤(1.42 +2.16%,診股)。為什么說他呢?因為他的股價走勢特別“優美”,看得風云君大為感慨。

看這一躍而下的姿態,多么完美地入水動作,沒有一絲絲水花驚起。

一、殼輪回,*ST海潤前世今生

*ST海潤,披星戴帽之前叫海潤光伏,號稱“中國最大的晶硅太陽能電池生產企業之一”,主營業務為研究、開發、生產、加工單晶硅片、單晶硅棒,多晶硅錠,多晶硅片;從事單、多晶硅太陽能電池片、組件的批發及進出口業務。

海潤光伏的前身是*ST申龍,2009年4月,*ST申龍因連續三年經審計的凈利潤為負被暫停上市。盡管那還是“一殼在手,天下我有”的時代,但是殼都快玩兒完了, 一不留神一家上市公司就砸手里啦!

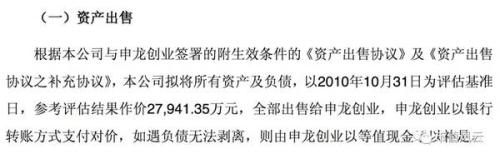

但是,我大A股的大股東們豈是凡夫俗子,都有起死回生的妙招,何況只是半死不活。只見控股股東申龍創業一掃三年萎靡,一手發動賣賣賣技能保利潤,一手祭出重組大法,直接賣殼走人。

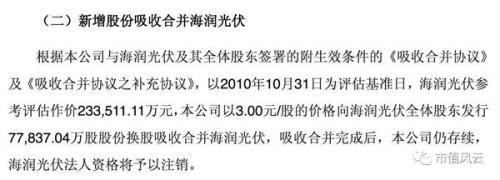

在這場上市公司大救援中,原海潤光伏科技股份有限公司(以下簡稱“原海潤光伏”)身披光伏戰甲,腳踩救市祥云,偕“中國太陽能之父”楊懷進前來,給*ST申龍帶來起死回生的靈丹妙藥——光伏產業。

話說這個光伏產業,這幾年是撲街了,在當年那熱度直逼如今的手游概念,大大小小的上市公司有事沒事就想貼上去蹭蹭,凡是沾上邊的股票都免不了被熱炒一波。當然,炒完就不管了,成語叫做“那啥啥就無情”了。

根據報告書,原海潤光伏2008年、2009年和2010年1~10月實現的凈利潤分別為2.11億、0.26億(據說是受金融危機影響)、2.7億,妥妥的優質資產。

2011年12月,*ST申龍發布《江蘇申龍高科集團股份有限公司重大資產出售及以新增股份吸收合并海潤光伏科技股份有限公司暨關聯交易實施情況報告書》,宣布重組完成。

自此,*ST申龍搖身一變成了海潤光伏。主營業務由軟塑彩印及復合包裝產品的生產和銷售變更為太陽能電池用單晶硅棒/片、多晶硅錠/片、太陽能電池片及組件的研發、生產和銷售。

光伏概念+優質資產的組合著實讓小散們激動了一把。2012年2月17日,ST申龍恢復上市,股價從停牌時的0.55元直線拉升至2.84元(盤中一度達到3.63元),暴漲421.05%。

導讀:*ST海潤,披星戴帽之前叫海潤光伏,號稱“中國最大的晶硅太陽能電池生產企業之一”,主營業務為研究、開發、生產、加工單晶硅片、單晶硅棒,多晶硅錠..

二、welcome to“1元”俱樂部

霸特,你以為海潤光伏(2012年5月,ST申龍更名為海潤光伏)迎娶了白富美就能當上霸道總裁從此走上人生巔峰么?naive!事實上,海潤小王子的勇猛到成功借殼上市就戛然而止。

根據2012年年報,海潤光伏2012年是實現營業收入49.66億,同比下降30.37;歸屬凈利潤207.59萬,同比下降99.48%;扣非凈利-4.00億,同比下降252.14%。業績一年優,兩年平,三年就一路爛到底,海潤光伏走的線路堪稱經典。

當然,看官可能要說,2012年之后光伏產業整體狀況都不好,海潤光伏只是比較倒霉,恰好踩在行業轉折點上借殼而已。

那么,我們就再來看看歷年的財務數據:

2013年、2014年,海潤光伏經審計后的歸屬凈利潤均為負,恢復上市才2年又被實行退市風險警示,2015年靠著處置非流動資產和政府補助盈利摘帽。

是因為行業整體情況都不好嗎?我們來看2015年年報中的描述:

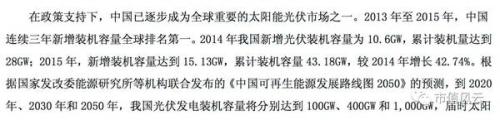

“中國連續三年新增裝機容量全球排名第一”,而誓要打造千億市值光伏企業的海潤光伏主營業務卻連年虧損。與之相對,2015年,光伏行業逐漸回暖,不少企業都開始扭虧為盈。此時,“光伏教父”楊懷進正式從幕后走到臺前,擔任海潤光伏董事長,但上市公司還是在業務虧損的泥潭里越陷越深。

今年4月29日,海潤光伏2016年年報姍姍來遲。年報顯示,公司歸屬凈利潤巨虧11.79億。同時,由于年報被大華會計師事務所(有限合伙)出具無法表示意見的審計報告,海潤光伏再度披星戴帽。

而就在年報公布的半個月前,橫盤近2年的股價也迅速下跌。5月,股價跌破2元,*ST海潤踏入“1元”俱樂部。一個曾經劍指千億市值的企業股票淪為1元股,風云君也只能一聲嘆息。

三、套路,又見高送轉套路

氮素,說可惜并不代表風云君同情*ST海潤:該公司借殼以來小動作不斷,大錯誤也沒少犯,一把好牌打爛有時運的因素,但主要原因還是自身。

從2012年起,*ST海潤年年收到上交所和江蘇證監局的關注函,關注函問題從董事會運作不規范,分紅制度不完善、董事未盡勤勉,到關聯交易披露不規范、巨額應收賬款余額、內幕交易等等,堪稱問題少年。

大股東太會搞事,風云君就撿兩件跟大家嘮嘮。

第一件是大股東業績承諾反悔。

2011年借殼時,江蘇陽光集團有限公司(以下簡稱“江蘇陽光集團”)及原海潤光伏全體20名股東承諾:

2011 年、 2012 年、2013 年分別實現歸屬于母公司所有者凈利潤不低于人民幣49,855.12萬元、50,965.79萬元、52,858.38萬元,若業績未達標,則不足部分以現金補償。

遺憾的是,上市公司業績連續三年未達標,業績承諾完成率分別為80.56%,0.41%,-38.37%。大股東分別應補償上市公司9689萬元、5.07億元和7.31億元。2011年和2012年,大股東硬著頭皮掏出6億多兌現業績承諾。但輪到2013年的補償時,大股東反悔了。

導讀:*ST海潤,披星戴帽之前叫海潤光伏,號稱“中國最大的晶硅太陽能電池生產企業之一”,主營業務為研究、開發、生產、加工單晶硅片、單晶硅棒,多晶硅錠..

于是,上市公司修改了業績承諾,決定采用股票補償,具體方案如下:

以公司第五屆董事會第二十二次會議召開日除原海潤光伏股東以外股東總股本287,877,283為基數,以資本公積金向其他股東每10股轉增1.6股,轉增后公司總股本變更為1,082,478,384股。

業績承諾好不容易賴掉了,大股東一看,上市公司業績好像還是半死不活的樣子,正好限售接觸日期快到了,干脆決定甩貨走人。

而這就是風云君要講的第二件事。

2014年12月20日,原海潤光伏20名股東所持股票解除限售。與此同時,大股東們已經知道2014年上市公司將出現巨額虧損。于是,大股東的瘋狂減持之路就此開啟。

從2015年1月7日到4月9日,時任第一大股東紫金電子7次通過上交所大宗交易系統減持,其中4次在1月20號之前完成。截至2015年4月9日,紫金電子持股比例由16.13%降至0.32%,直接跌出前十大股東之列。

如此肆無忌憚的減持難道不會引起上市公司股價大跌嗎?大股東早有準備,2015年1月23日,海潤光伏拋出高送轉預案:以資本公積金向全體股東每10股轉增20股!

如此大手筆的送轉,小散們還以為大股東真的開始發福利了呢,接盤接得那叫一個開心,成功護送大股東離場。

然鵝,監管機構也不是吃素的。2014年利潤分配預案一出,海潤光伏立即收到上交所的關注函,隨后一周內又2次被問詢,問詢函圍繞高送轉、大股東減持及2014業績預虧一通質疑。

最后,上市公司、提議高送轉的前三大股東紫金電子、九潤管業(及實控人任向東)、楊懷進及其他相關人員均受到江蘇證監局處罰。此外,今年2月,楊懷進、任向東等多名海潤光伏高管因2014年年末利用內幕消息減持被監管部門罰款并采取3至10年市場禁入措施。

四、65億的殼,海潤光伏的未來在哪里?

此次高送轉的后遺癥還不止于此,在2014年的高送轉中,海潤光伏股本一下增加了3,149,956,768股,總股本高達47.25億股。

如此龐大的股本必然對公司股價產生影響。截至6月9日,*ST海潤的市值為67.6億,不算很低,但60多億的市值攤到40多億股本上,股價只剩1.43元。

光看股價,垃圾股無疑啊,市場形象要多差有多差。加上現在小散們都跌怕了,看見ST的“1元股”,還敢下手的想必都是“真的猛士”。

所以說,那些拼命玩高送轉的上市公司,高送轉不僅僅是切蛋糕,沒有體量規模的支撐高送轉也有坑爹時。

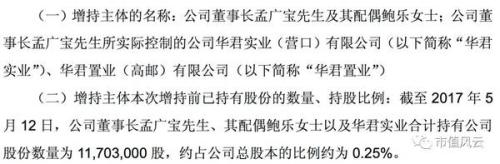

今年5月,現任董事長孟廣寶及夫人發布增持計劃:

關于增持目的,公告中說明:為穩定投資者信心,以及對公司未來持續發展前景的信心和對公司價值的認可。

寫到這里,風云君真是有點哭笑不得。嘆息一聲,本文就此結束。

京公網安備 11010502049343號

京公網安備 11010502049343號