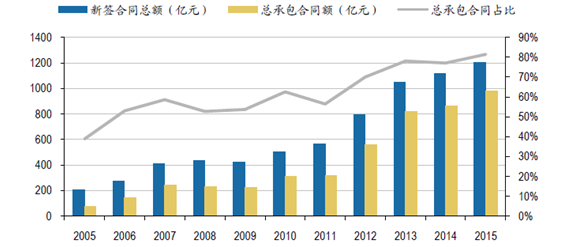

電力設備勘探行業發展迅速,EPC模式占比超過80%。我國電力工程勘察設計企業可為電力工程提供從投資決策到建設實施及運營維護全過程的專業化服務,包括勘察設計、咨詢服務、工程管理、工程總承包等,其中工程總承包為行業主要收入來源。過去十年里,工程總承包業務快速擴張,行業業務總量提高較快,新簽合同總額不斷增長。根據中國電力規劃協會發布的統計數據,2015年行業新簽合同總額達到1202.82億元,同比增長7.89%,2005至2015年間行業新簽合同額平均增長速度達19.11%。EPC總承包商負責整個項目的實施過程,不再以單獨的分包商身份建設項目,有利于整個項目的統籌規劃和協同運作,可以有效解決設計與施工的銜接問題、減少采購與施工的中間環節,解決實用性、技術性、安全性之間的矛盾,已經成為了現今國際通用的項目建設方式。近年來,EPC新簽合同額也隨著行業規模的擴張呈現不斷增長態勢,憑借更快的增速,其在新簽合同總額中的占比也在逐年上升。根據協會的統計,2015EPC新簽合同額985.88億元,較上年增長12.96%,占當年行業新簽合同總額的81.96%,而在過去十一年間,其新簽合同額的平均年增長率達到了28.74%,未來行業發展前景廣闊。

電力設備探勘行業新簽合同額及總承包合同額

資料來源:公開資料整理

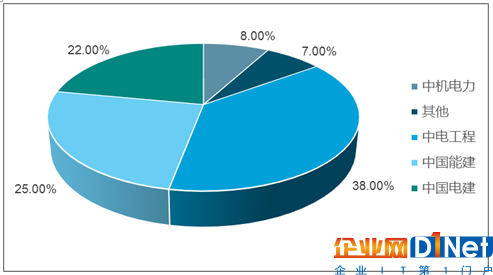

中機電力行業項目經驗豐富,市場份額穩步提升。中機電力是一家集電力工程設計、工程管理、設備成套以及工程總承包的工程公司,據中國勘察設計協會的統計排名,2015年中機電力工程總承包完成合同額位居第29位,2016年位居第20位;在以電力工程總承包為主要業務的企業中,中機電力位居行業前5名,2014年度和2015年度的總承包新簽合同市場份額分別為3.79%和8.39%,市場份額穩步增長,是位列中電工程、中能建、中電建之后最大的電力工程勘察設計公司,具有較高的行業地位。中機電力包括火電、光伏、輸變電和供熱四大EPC項目板塊,具有豐富的項目經驗,承擔著全國大機組、大容量、高電壓等級的發電以及輸變電工程設計任務。

2015年總承包新簽合同額占比

資料來源:公開資料整理

“一帶一路”提供新的機遇,沿線國家用電水平較低。電力EPC收入是中機電力的主要收入來源,而能源基礎設施聯通又是“一帶一路”戰略的優先領域,《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》明確提出在電力方面關鍵是要推進跨境電力與輸電通道建設,積極開展區域電網升級改造合作。“一帶一路”覆蓋國家總人口達到46億,而絕大部分國家用電水平和發達國家差距甚遠,全球各國用電量水平可以按照人均用電量分為四檔:北美、北歐及澳大利亞等少數發達國家,人均用電量在一萬千瓦時以上,處于第一檔;德國、法國等大部分發達國家人均用電量則在5000-10000千瓦時,處于第二檔;中國、哈薩克斯坦、東歐等新興市場人均用電量約為2000-5000千瓦時,處于第三檔;人均用電量不足2000千瓦時的國家則主要分布在中亞、中亞、非洲,處于第四檔。絕大部分"一帶一路"覆蓋國家處于第三檔和第四檔,隨著社會的發展當地本身具有加大電力投資的剛性需求。

世界各國人均用電量

資料來源:公開資料整理

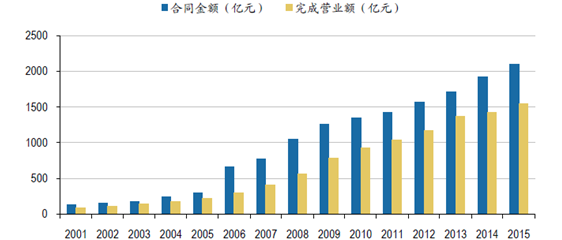

清潔電力建造項目眾多,我國對外承包工程發展較快。在“一帶一路”戰略框架下,我國電力EPC業務的主要海外市場就在東南亞、印巴、非洲等區域,這些地區正處于電力供應不足、未來電力需求持續增長的發展階段,帶來了非常巨大的發展空間。據預測,到2040年,東南亞地區電力需求預計將增長80%,為此需要增加4億千瓦的電力裝機容量。第三世界國家為增加電力供應覆蓋面也進行了政策規劃:印度計劃到2022年,達到1.75億千瓦的可再生能源發電能力;巴基斯坦計劃到2018年新增300-350萬千瓦風電裝機容量;而非洲聯盟在2015年宣布將動員200億美元發展清潔能源計劃,預計新增裝機容量超過1,000萬千瓦。與此同時,由于我國技術水平日趨成熟,其高性價比受到各國的青睞,我國對外承包業務快速發展。商務部的數據顯示,2015年新簽訂的對外承包合同金額2100億元,是2001年的16倍之多,完成營業額1540億元,同比增長8%。

中國對外承包合同情況

資料來源:公開資料整理

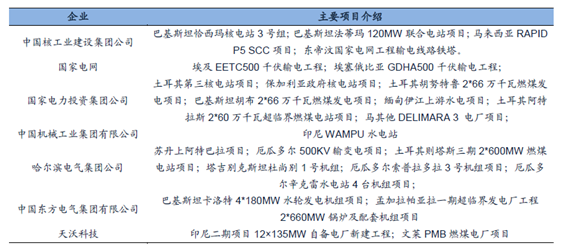

2016年全年,我國企業對“一帶一路”沿線國家直接投資145.3億美元;對外承包工程新簽合同額1260.3億美元,占同期我國對外承包工程新簽合同額的51.6%;完成營業額759.7億美元,占同期總額的47.7%。電力EPC將成為一帶一路政策推進下電力行業率先兌現業績的領域,中國核工業、國家電網、中國機械工業集團紛紛在沿線國家開發項目,擴大市場份額。國內的勘察設計行業積極實施“走出去”的國際化戰略,有助于提升行業的整體效益。

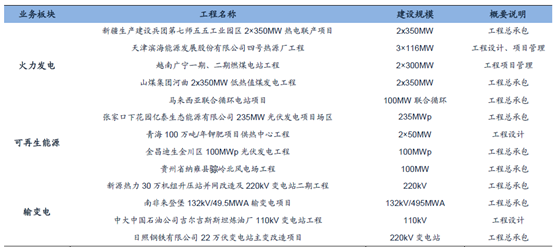

一帶一路電力工程代表性項目

京公網安備 11010502049343號

京公網安備 11010502049343號