一、光伏成本持續下降,全球裝機仍將穩步增長

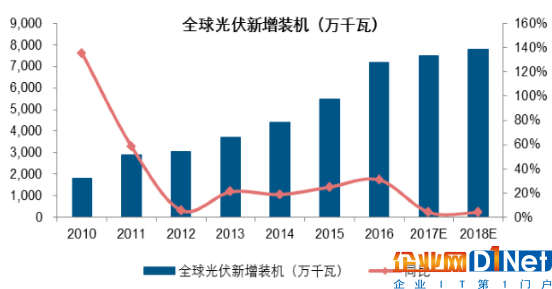

從全球光伏市場需求來看,經過前期的市場增長,目前中、日、美光伏裝機需求均逐步進入穩態化發展,對于全球光伏裝機的增量貢獻逐步減弱。但是,受益于光伏成本的持續快速下降,光伏發電在印度、東南亞、南美等地區的優勢逐步顯現,多個新興地區國家陸續出臺支持光伏發展的相關政策,帶動新興市場光伏裝機維持平穩增長。整體來看,認為后期全球光伏需求仍將維持穩定增長趨勢,預計2017、2018年全球光伏裝機有望達到75、80GW,年化增長5%左右。

預計2017-2018年全球光伏裝機將維持穩態發展,年化增速在5%左右

數據來源:公開資料整理

1、中國: 中期增長動力明確,預計后期裝機整體維持平穩

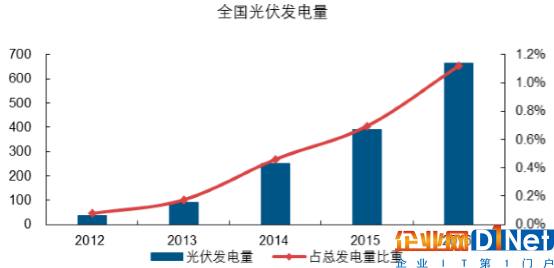

在國內環境問題日益嚴重、對外碳減排承諾等壓力下,我國對于新能源發展仍呈明顯的支持態度。2016年3月,國家能源局下發《關于建立可再生能源開發利用目標引導制度的指導意見》,明確指數2020年全球非水可再生能源用電占比達到9%以上,且直接考核火電企業。而2016年我國風電、光伏等非水可再生能源發電占總用電比重僅5%左右,光伏發展占比更是僅1%左右。因此,在相關政策支持下,預計后期我國光伏行業仍將維持平穩發展。

2016年我國光伏發電占總發電量比重僅1%左右

數據來源:公開資料整理

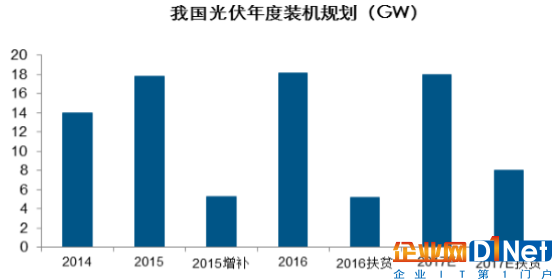

另一方面,隨著光伏扶貧模式逐步清晰、精準扶貧效果日益顯現等,我國明顯加大對光伏扶貧支持力度,2016年下發光伏扶貧規劃約4.5GW,2017年目標預計在8GW左右,光伏扶貧的快速增長同樣將為國內光伏行業裝機提供保證,預計后期國內光伏裝機仍將維持平穩發展趨勢。

2016年下發光伏扶貧規劃約4.5GW,2017年目標預計在8GW左右

數據來源:公開資料整理

2、美國:ITC政策延續,裝機將維持平穩增長

目前,美國最主要的光伏補貼政策為投資稅減免政策。根據此前規定,ITC 將于2017年到期,從而使得今年美國光伏市場存在一定的搶裝現象。不過,2015年,美國參議院與眾議院均同意將 ITC 延期至2022年,ITC 政策的延期將保證美國光伏政策中期維持平穩。

在補貼政策平穩的背景下,近年來光伏發電成本持續下降,從而使得美國光伏電站投資回報率持續上行,帶動資金投資意愿上升,而這點將是保證后期美國市場平穩增長的根本驅動力。近年來美國光伏裝機持續維持快速增長, 預計后期增長趨勢仍將維持。

近年來美國光伏裝機規模持續擴張

數據來源:公開資料整理

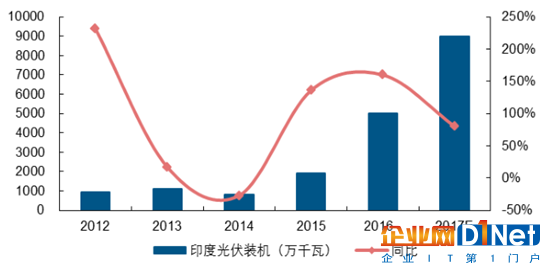

3、印度:裝機規模加速擴張,當前需求主要增量

印度市場是后期全球光伏主要的新增市場之一,受益于政策支持,2015年印度實現光伏裝機約2GW。根據相關數據,預計2016印度裝機將達到4.8GW以上,2017年裝機有望沖擊8-10GW水平。

2017-2018年印度光伏裝機將維持快速增長趨勢

數據來源:公開資料整理

二、多晶硅國產化依舊較低,進口替代空間較大

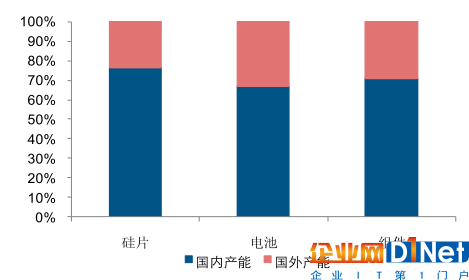

我國作為全球光伏產業鏈的主要生產國,2006年以來產業鏈市占率持續提升。目前,不管是硅片,還是電池組件,均在全球占據主力地位。根據數據,2015年我國硅片、電池、組件產能占比均超過70%,產量分別占到全球的79.60%、67.72%、66.02%。

2015年我國硅片、電池、組件環節產能均占全球70%以上

數據來源:公開資料整理

中國是全球光伏的主要生產國,三大環節占比均接近70%

數據來源:公開資料整理

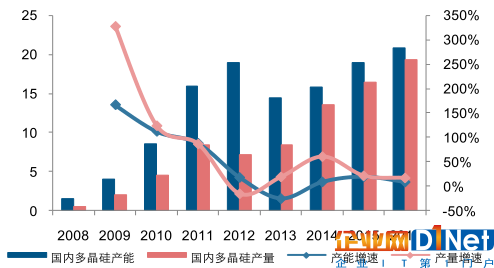

然而,相比于硅片-電池-組件產業鏈,國內多晶硅產業發展相對滯后,2008年以前國內多晶硅產量占全球產量不足10%,導致國內光伏產業長期受制海外硅料企業。此后,國內企業開始加速布局多晶硅產能,帶動國內多晶硅產量及占比持續提升,2016年國內多晶硅產量19.3萬噸,占世界總產量的50.26%。

但是,相比于我國“硅片-電池-組件” 產銷規模在全球光伏產業鏈中占比,多晶硅全球占比依然偏低,多晶硅仍需大量進口。

2008年后,國內多晶硅產能、產量快速增長(單位:萬噸)

數據來源:公開資料整理

2016年國產多晶硅產量在全球的比重也已超過50%

數據來源:公開資料整理

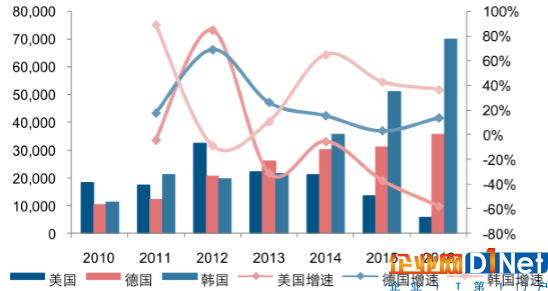

根據數據,2016年我國多晶硅進口14.1萬噸,同比增長25.67%,進口規模占總消費量的40%以上。其中,從韓國進口7.01萬噸,同比增長36.92%;從德國進口3.57萬噸,同比增長14.01%。從美國進口0.56萬噸,同比減少56.76%。

2016年我國多晶硅進口量占總消費量的40%以上

數據來源:公開資料整理

我國多晶硅主要進口區域市場情況

京公網安備 11010502049343號

京公網安備 11010502049343號