彭博新能源財經出版系列2017年上半年度電成本變化走勢預測報告。我們的報告主要基于國家層面數據,并從三大區域:美洲(AMER),歐洲、中東及非洲(EMEA),亞太(AMER)進行分析。以下是全球部分的摘要部分。

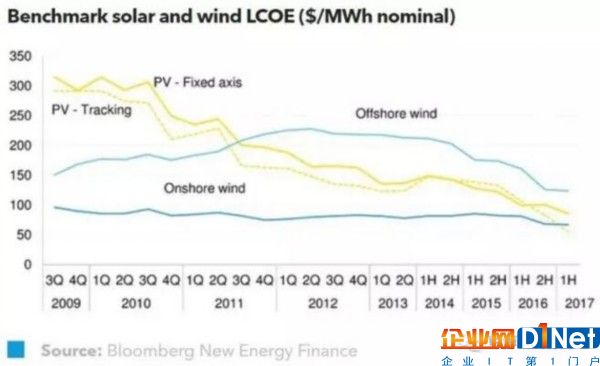

全球新增光伏項目成本持續下降:組件價格較2016年下降30%;發達國家運維成本及融資成本都在下降。2017年上半年,我們認為全球標桿(fix-axis)光伏度電成本已經從2016年下半年的$100/MWh下降至$86/MWh,(single-axis)光伏度電成本更是下降33%,至$56/MWh。我們的分析首次表明:帶有追蹤器的光伏系統度電成本可以降至比陸上風電更低的水平。

在我們看來,陸上和海上風電的全球標桿度電成本仍保持相對平穩,分別在$67/MWh和$124/MWh左右。競爭性拍賣開始出現在EMEA和拉美地區的一些新興市場中,光伏發電資產成本的下行壓力走強,項目經濟性開始與一些傳統風電市場更加靠攏。

EMEA和美洲地區的煤電和天然氣的度電成本仍在很大程度上保持平穩。美洲地區,天然氣價格保持低位意味著燃氣輪機聯合循環(CCGT)仍是這里最具成本競爭力的發電技術。亞太地區,我們已經上調了對未來煤炭價格走勢的預期,這給我們繼續上調度電成本帶來了一定壓力-除中國外所有國家的度電成本均已上升了大約15%左右。亞太地區,新建燃氣輪機聯合循環電廠的成本仍相對高昂,其中液化天然氣的價格波動對電廠的價格競爭力起決定性作用。

我們認為,考慮到設備成本急劇下降,且開發與融資活動有所減弱,到2040年,光伏的全球度電成本將下降66%,陸上風電的全球度電成本將下降48%。

在德國和日本等發達國家中,受到可再生能源新增以及電力需求疲軟的影響,當地煤電和天然氣電廠的發電時長將有所縮短,從而導致電廠的度電成本上升。相比之下,印度等新興市場的電力需求仍在不斷上升之中。因此,即便可再生能源容量不斷擴大,當地電廠的發電時長將大概率保持不變,度電成本也將相對保持平穩(在沒有新的碳排放政策的情況下)。

京公網安備 11010502049343號

京公網安備 11010502049343號