2016年,歐洲海上風電新增并網容量1558MW,雖然比上一年減少了近一半,但從新增投資額等方面的數據來看,其仍處于良性發展中。大量項目的開工建設也表明,未來幾年歐洲海上風電產業將會保持較快的增速。

【年度市場概覽】

一、裝機情況

2016 年,歐洲海域凈增并網容量1558MW,較上一年減少48.4%,與2013年和2014 年基本持平。具體情況如下:

· 共對18 個海上風電場進行施工建設或者拆除。

· 其中有4 個公用事業級風電場完工。

· 開始吊裝機組和實現部分并網的風電場共4 個。

· 還有7 個風電場開始動工,但尚未吊裝機組。

· 完全退役的風電場達到3 個。

2016 年歐洲海上風電新增并網容量中, 德國貢獻了52.1% ;由于Gemini 風電場的投運,荷蘭躍居次席,占44.3% ;英國則以3.6% 的份額居于第三。此外,比利時雖然在2016 年有風電場進入到施工建設階段,但要到2017 年1 月才能并網發電。

葡萄牙的2MW WindFloat 示范項目如期退役,這樣使得其海上風電裝機容量暫時降為零。然而,位于該國的WindFloat Atlantic 風電場將在2020 年投入商業化運營。德國的Hooiksiel 風電場和荷蘭的Lely 風電場也分別有5MW 和2MW 機組退役。

從海域分布來看,年度新增裝機中的96.4%(1504MW) 位于北海,愛爾蘭海域則占3.6%(56MW),主要來自于BurboBank Extension 風電場。波羅的海地區沒有新增裝機,但該海域的Wikinger 風電場已經開始建設。由于WindFloat 項目的退役,導致大西洋海域的風電裝機容量減少了2MW。與此同時,位于該地區的Rampion 風電場處于施工中。

二、年度市場份額:整機商

2016 年, 歐洲總計有1567MW的機組實現并網,其中的1511MW 屬于西門子,占比96.4%,剩余的市場份額(3.6%)被維斯塔斯全部收入囊中。并網機組的單機容量主要為3 MW—8MW。

由于有9MW 的機組退役,使得該年歐洲海上風電裝機的凈增量只有1558MW。

該年度,共計344 臺機組并入電網,另有6 臺機組退役。其中,98%的機組是由西門子供應,共337 臺,2%(7 臺)則來自維斯塔斯。

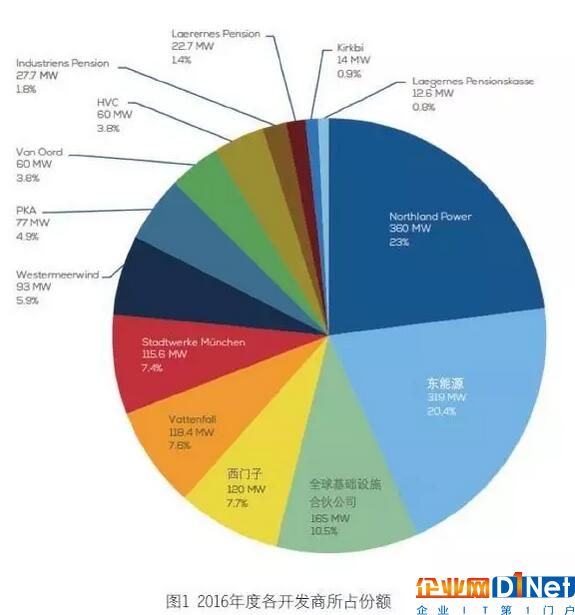

三、年度市場份額:開發商

從開發商的角度來看,在新增裝機中,Northland Power 公司以23%的份額拔得頭籌,排名前五的企業還包括東能源(20.4%)、全球基礎設施合伙公司(10.5%)、西門子(7.7%)以及Vattenfall(7.6%)。這五家的市場份額合計69.2%。

四、單機容量與風電場規模

2016 年,歐洲吊裝的361 臺海上風電機組的平均單機容量為4.8MW,比2015 年提高15.4%。

該年度處于施工中的風電場平均裝機容量為379.5MW,比上一年擴大12.3%。

五、水深和離岸距離

2016 年,處于建設中的所有海上風電場的平均水深達到29.2m,比2015 年的27.2m 略有增加。這些風電場的平均離岸距離為43.5km,比上一年的43.3km 有小幅增加。

首頁1234下一頁

【累計市場】

截至2016 年底,歐洲海上風電的累計裝機達到12631MW, 共有3589 臺機組。包括部分并網的項目在內,歐洲十國共建立了81 個風電場。

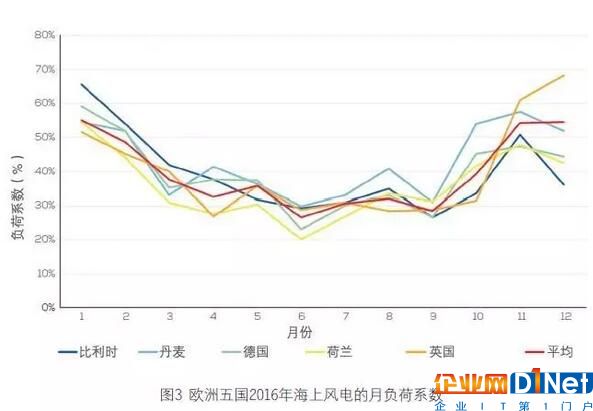

1、負荷系數(Load Factor)

通過對歐洲5 個最大海上風電市場的分析發現,英國在2016 年12 月的負荷系數最高,達到了68.2%。這5 個國家的年度海上風電負荷系數處于33.1%—42.9% 之間。

2、地區性分類

在歐洲, 英國依然是海上風電累積裝機規模最大的國家,為5156MW,占比40.8%。

位居次席的是德國,占比32.5%,達到4108MW。雖然2016年丹麥沒有新增裝機, 但其仍然以1271MW的裝機容量居于第三,擁有10.1% 的份額。荷蘭(1118MW,8.8%)則取代比利時(712MW,5.6%) 成為第四大海上風電裝機國。其他擁有海上風電裝機的國家包括瑞典(202MW,1.6%)、芬蘭(32MW,0.3%)、愛爾蘭(25MW,0.2%)、西班牙(5MW,0.04%)、挪威(2.3MW,0.02%)。

在并網機組數量方面, 英國是第一大國,擁有1472 臺機組,占比41%,緊隨其后的則是德國(947 臺,26.4%)、丹麥(517 臺,14.4%)、荷蘭(365 臺,10.2%)、比利時(182 臺,5.1%)、瑞典(86 臺,2.4%)、芬蘭(11 臺,0.3%)、愛爾蘭(7 臺,0.2%)。挪威和西班牙各有1 臺,均占比0.1%。從海域分布來看, 歐洲海上風電裝機中的72% 集中在北海, 達到9099MW, 較上一年有小幅增加。愛爾蘭海和波羅的海的占比分別為16.4%(2689MW) 和11.5%(1457WM)。僅有5MW 的裝機位于大西洋,占比0.04%。

3、累積市場份額:整機商

西門子是歐洲最大的海上風電機組供應商,裝機容量達到8566MW,占比67.8%。

維斯塔斯位居第二位, 占比16.4%(2075MW)。其他供應商包括Senvion(783MW,6.2%)、Adwen(660MW,5.2%)和BARD( 400MW,3.2%)、WinWinD(60MW,0.5%)、GE(42MW,0.3%)。還有46MW(0.4%)的市場份額則被其余幾家企業瓜分。

從所有并網機組數量上來看,西門子占67.2%, 為2413 臺。維斯塔斯的市場份額為21%,供應了754 臺,再加上Senvion(134 臺,3.7%)、Adwen(132 臺,3.7%)以及BARD(89 臺,2.2%),共同組成了歐洲海上風電機組供應商的前五強。WinWinD和GE 則分別供應了20 臺(0.6%)和15 臺(0.4%)機組。剩余的41 臺(1.1%)機組則來自于其他幾個企業。

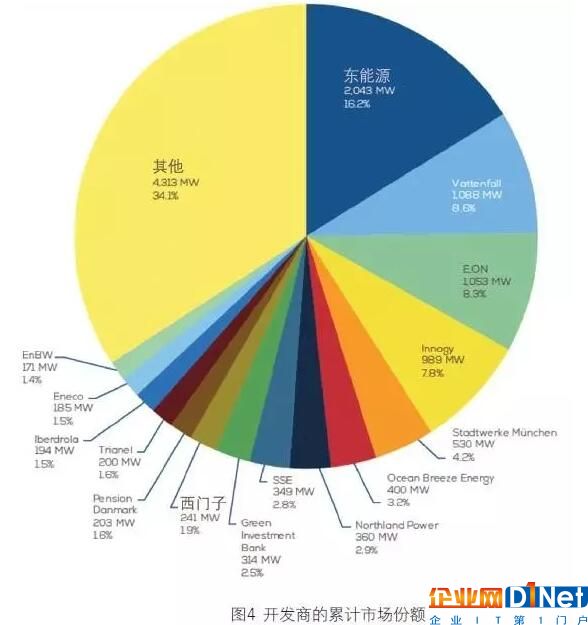

4、累積市場份額:開發商

到2016 年底,東能源仍然是歐洲海上風電的第一大開發商,在累積裝機容量中占比16.2%,同比略有提高。

Vattenfall 位居第二,占比8.6%。緊隨其后的有E.ON(8.3%)、Innogy(7.8%) 以及 StadtwerkeMnchen(4.2%)。這五大開發商的市場份額達到了45.1%。

首頁上一頁1234下一頁

【市場展望】

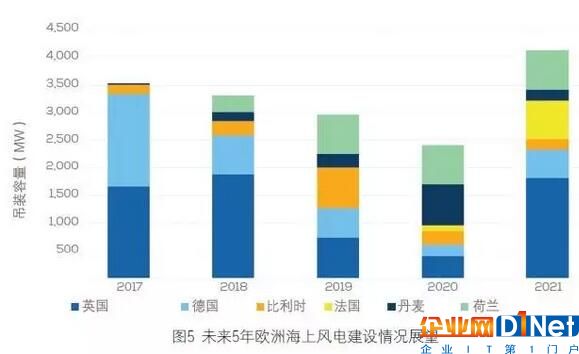

雖然2016 年歐洲海上風電的并網容量遠低于2015 年,但大量項目的開工建設意味著,在未來兩年,并網容量將會顯著增加。

由于第三輪拍賣被延期,在2016年增長出現放緩后,英國海上風電發展速度將明顯加快。德國市場將持續增長。比利時也將有新增裝機,這主要來自于Nobelwind 風電場和兩個于2016 年8 月被核準的項目。未來兩年,丹麥和荷蘭于2015 年和2016 年獲得特許權的項目也將開始動工。

然后,到2019 年,歐洲開工建設的海上風電項目數量將減少, 因為彼時歐盟各個成員國此前依據可再生能源指令(Renewable Energy Directive) 制定的國家可再生能源行動計劃(NationalRenewable Energy Action Plans,NREAPs)將到期。與2016 年相似, 到2020 年,雖然有大量項目處于建設中,但歐洲海上風電裝機規模的增長速度將趨緩。屆時,歐洲海上風電的總裝機將達到24.6GW。

目前正處于建設中的項目將會新增裝機容量4.8GW。經WindEurope確認, 有24.2GW 的項目已經獲得核準,即將開工建設。還有7GW 的項目正處于核準中。此外,還有總計65.5GW 的項目正在規劃中。

德國將在2017 年和2018 年通過過渡招標(TransitionalTenders)的方式競拍3.1GW 的海上風電裝機容量,涉及23個項目。這些項目預計將在2025 年交付。

從獲得核準建設的裝機規模來看,英國的占比是最高的,達到48.1%,總裝機容量為11957MW。緊隨其后的則是德國(6107MW,24.6%)、瑞典(1981MW,8%)、荷蘭(1380MW,5.6%)、丹麥(1151MW,4.6%)、愛爾蘭(1000MW,4%) 和比利時(914MW,3.7%)。其他國家和地區則有348MW 的裝機獲得核準,占比1.4%。

在荷蘭, 項目一旦招標結束,將很快獲得核準。2017 年, 該國Hollandse Kust Zuid 項目完成招標后,將會新增700MW 的裝機規模。

在愛爾蘭和瑞典,短期內預計將沒有項目進入建設階段。

通過對獲核準建設的風電項目進行分析可以得出,從中期來看,北海依然是海上風電開發的主要海域,占核準規模的78%, 達到19393MW。波羅的海則是另一個主要開發區域,占比14.1%(3490MW)。

大西洋海域占4.1%(1025MW),而一旦法國的海上風電項目被核準,還將新增3GW 裝機。

愛爾蘭海占比2.6%(657MW),主要來自于WalneyExtension 項目。地中海也有一些項目獲得了核準,裝機容量為272MW,占比1.1%。但在2020 年之前,該海域的裝機規模不會大幅增加。

【趨勢:葉片、水深、離岸距離】

單機容量

過去10 年,海上風電機組的單機容量增加了62%。2016 年吊裝的海上風電機組的平均單機容量為4.8MW,比上一年增加15.4%。是年,單機容量為8MW 的機組首次完成吊裝和并網發電,很好地反映了海上風電技術的快速發展。

風電場規模

2006 年,所有在建海上風電場的平均裝機規模為46.3MW, 而到了2016 年,這一指標則顯著擴大到了379.5MW。裝機容量達1.2GW的HornseaOne 風電場是歐洲迄今為止獲得最終投資決策的最大海上風電項目。

水深與離岸距離

2016 年, 并網風電場的平均水深為29.2m, 平均離岸距離則為43.5km。

首頁上一頁1234下一頁

【投融資】

一、融資情況

2016 年,歐洲海上風電產業的投資增長勢頭依然十分強勁,共有11 個項目獲得了融資,共計金額182 億歐元,同比增長39%。這11個項目的總裝機容量為4.9GW,其中超過一半的裝機屬于英國。

除了對新建風電場的投資外,2016 年,再融資金額達到29 億歐元,還有15 億歐元將用于建設新的輸電線路,總計達到226 億歐元。過去的5 年中,該市場獲得的投資年均增長30%,這主要得益于德國、英國等最大的海上風電市場獲得了持續的投資。其中,英國在2016 年獲得了105 億歐元的投資,是有史以來最多的。該國從2010 年以來, 總計吸引了313億歐元的新資產融資,其也成為獲得融資最多的國家。

二、股權融資

2016 年, 共有2.8GW 的裝機容量被轉讓,項目兼并和收購規模與2015 年基本相當。交易主要發生在施工建設前的階段,這是為項目融資的一個最關鍵階段。

是年,進入到建設和運營階段后,相關的交易金額是上一年的近兩倍,這也顯示了金融結構正在改變,發電商選擇在項目的后期階段引入合作伙伴。伴隨著更多企業投資者、金融投資者,尤其是海外投資者的進入,海上風電項目的股權結構日益多元化。在該年收購規模排名前五的受讓方中,有4 家是國際投資者。包括機構投資者以及政策驅動型貸款者,比如綠色投資銀行等在內的金融服務業,共購得全年被交易容量中的27%。這些交易通常主要是針對出于施工或者運營階段的資產。

在被公布的一系列大型交易中,以下幾個尤其值得關注:

· Enbridge 收購EnBW HoheSee 風電場(492 MW)的49.9% 股權,以及法國海上風電開發企業 olienMaritime FranceSAS 的一半股權,并由此獲得該公司持有的全部海上風電場資產。

· 中國長江三峽集團收購Meerwind 海上風電場(288 MW)的80% 股權。

· 中國國投電力收購了Repsol 公司的海上風電業務,由此獲得了InchCape 海上風電場(784 MW)的全部股權,以及Beatrice 海上風電場(588MW)的25% 股權。

· PKA 和KIRKBI A/S 聯合收購Burbo Bank Extension 海上風電場

(258 MW)的50% 股權。

三、2017年展望

2017 年,有望完成最終投資決策的海上風電項目總裝機規模預計將達到2.8GW,包括Borssele 風電場1期和2 期(700 MW)、Borssele風電場3 期和 4 期(700 MW)、Global Tech 風電場2 期(553 MW)、KriegersFlak 風電場(600 MW),以及DeutscheBucht 風電場(252MW)的融資關閉。Butendiek風電場(288 MW)的再融資以及London Array 風電場(630 MW) 的少數股權也計劃將在2017 年進入融資關閉階段。取決于公開交易的成本情況,2017 年的融資需求最高可能達到70億歐元。

京公網安備 11010502049343號

京公網安備 11010502049343號