自2013年起,隨著利好政策的持續加碼,中國光伏發電新增裝機容量連續四年超過10GW,穩居全球第一。

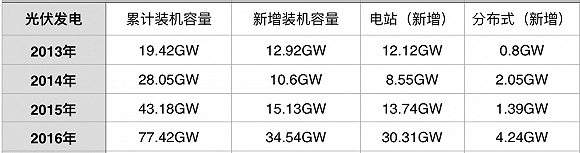

2月4日,國家能源局網站公布了2016年光伏發電統計信息。截至2016年底,中國光伏發電新增裝機容量34.54GW,累計裝機容量77.42GW,新增和累計裝機容量均為全球第一。

光伏電站累計裝機容量67.1GW,分布式累計裝機容量10.32GW。全年發電量662億千瓦時,占中國全年總發電量的1%。

2008-2012年,中國光伏行業因畸形的多晶硅市場價格、過度擴張帶來的產能過剩以及國外的“雙反”政策,歷經了兩次“寒冬”。

截至2015年底,中國光伏發電累計裝機容量43.18GW,取代德國成為全球光伏發電裝機容量最大的國家。

2013-2016年中國光伏發電信息

數據顯示,2016年中國分布式光伏發電裝機容量發展提速,全年新增裝機容量4.24GW,較2015年新增的1.39GW同比增長200%。其 中,新增裝機排名前五的省份是浙江(0.86GW)、山東(0.75GW)、江蘇(0.53GW)、安徽(0.46GW)和江西(0.31GW),集中在 用電負荷高、經濟較發達的中東部地區,這與地方出臺的補貼政策關聯性較強。

分布式光伏發電是指相對于集中式的大型光伏電站,在用戶場地附近建設,運行方式為以用戶側自發自用、多余電量上網,且在配電系統平衡調節為特征的光伏發電設施。

西部地區因遠離用電負荷中心,棄光嚴重,在中東部大力發展分布式光伏發電則有助于解決這一難題。

2016年,國家發改委下調了當年光伏標桿上網電價,但分布式光伏發電補貼標準仍維持在0.42元/千瓦時不變,在2017年光伏上網電價下調方案 落實之前,發改委擬針對屋頂分布式光伏項目實行“一刀切”,即要求屋頂分布式項目哪年并網,享受哪年電價的政策刺激下,眾多光伏企業為了爭取更多補貼,將 目光瞄準了屋頂分布式光伏電站建設,期望能趕在2017年1月1日之前實現并網,出現了“全國搶屋頂”的景象。這無疑成為2016年分布式光伏新增裝機同 比大增兩倍的主要原因。

上述現象也帶動了2016年光伏發電裝機向中東部轉移。

在全國新增光伏發電裝機中,西北地區為9.74GW,占全國的28%;西北以外地區為24.8GW,占全國的72%;中東部地區新增裝機容量超過 100萬千瓦的省份達9個,分別是山東(3.22GW)、河南(2.44GW)、安徽(2.25GW)、河北(2.03GW)、江西(1.85GW)、山 西1.83GW、浙江1.75GW、湖北(1.38GW)、江蘇(1.23GW)。

根據國家能源局、國家發改委最新印發的《電力發展“十三五”規劃》,2020年,太陽能發電規模達到110GW以上,其中分布式光伏60GW、光伏 電站45GW、光熱發電5GW,光伏發電力爭實現用戶側平價上網。據聯訊證券推算,分布式光伏在“十三五”期間的復合增長率將高達58.17%。

京公網安備 11010502049343號

京公網安備 11010502049343號